نقش هوش مصنوعی مولد در بازطراحی مدیریت ریسک بانکی

در عصر دوم تحول دیجیتال، هوش مصنوعی مولد (Generative AI) میتواند قواعد بازی را در نظام بانکداری ایران و جهان تغییر دهد؛ از کنترل هوشمند ریسک و انطباق با مقررات تا پیشگیری از تقلب و تسریع در اعتبارسنجی. این مقاله با نگاهی تحلیلی و آیندهپژوهانه، مسیر بهرهبرداری از gen AI را برای بانکداری با تأکید برای بانکهای ایرانی ترسیم میکند.

در پنج سال آینده (2029)، هوش مصنوعی مولد (gen AI) میتواند بهطور بنیادی شیوه مدیریت ریسک در مؤسسات مالی را با خودکارسازی، تسریع و بهبود فرآیندهایی از جمله رعایت مقررات تا کنترل ریسکهای اقلیمی دگرگون کند.

هوش مصنوعی مولد بهعنوان محرکی برای موج بعدی بهرهوری در صنایع مختلف از جمله خدمات مالی شناخته میشود. از مدلسازی تحلیلی تا خودکارسازی وظایف دستی و ترکیب محتوای بدون ساختار، این فناوری در حال تغییر نحوه عملکرد واحدهای بانکی و نیز چگونگی مدیریت ریسک و انطباق با مقررات است.

در عین حال که استفاده از gen AI نیازمند وضع چارچوبهایی برای اطمینان از استفاده صحیح در سازمان است، این فناوری میتواند به افزایش کارایی و اثربخشی عملکردهای ریسک و انطباق نیز کمک کند. در ادامه مقاله، به نحوه ایجاد یک رویکرد انعطافپذیر و قدرتمند برای استفاده از gen AI در مدیریت ریسک و انطباق میپردازیم و موضوعات مهمی را که مدیران باید در نظر داشته باشند بررسی میکنیم.

بهرهگیری از فرصتهای gen AI

هوش مصنوعی مولد میتواند شیوه مدیریت ریسک بانکها را در سه تا پنج سال آینده متحول کند. این فناوری میتواند عملکردها را از فعالیتهای مبتنی بر وظیفه به همکاری استراتژیک با واحدهای کسبوکار برای پیشگیری از ریسک و ایجاد کنترلها در ابتدای مسیرهای مشتری (رویکرد «انتقال به چپ») سوق دهد. نتیجه این تحول، آزادسازی ظرفیت کارشناسان ریسک برای مشاوره در توسعه محصولات جدید، تصمیمگیریهای استراتژیک، بررسی روندهای نوظهور ریسک، تقویت تابآوری و بهبود فرآیندهای ریسک و کنترل خواهد بود.

این پیشرفتها ممکن است منجر به ایجاد مراکز هوشمندی ریسک مبتنی بر AI و gen AI شوند که همه خطوط دفاعی سازمان را پشتیبانی کنند؛ از جمله کسبوکار، عملیات، انطباق و ممیزی. این مراکز میتوانند گزارشدهی خودکار، شفافیت بیشتر در ریسک، تصمیمگیری مؤثرتر در حوزه ریسک و خودکارسازی نسبی در تدوین و بهروزرسانی سیاستها و رویهها را فراهم آورند.

بهعنوان نمونه، شرکت مککینزی یک کارشناس مجازی مبتنی بر gen AI توسعه داده است که پاسخهایی سفارشی بر اساس دادهها و اطلاعات اختصاصی شرکت ارائه میدهد. واحدهای ریسک بانکها میتوانند ابزارهای مشابهی توسعه دهند که تراکنشها، اخبار بازار، قیمت داراییها و پرچمهای قرمز را اسکن کرده و در تصمیمات ریسک اثرگذار باشند.

gen AI همچنین میتواند هماهنگی بهتری میان خطوط اول و دوم دفاعی در سازمان ایجاد کند، در حالی که ساختار حاکمیتی را در میان هر سه خط حفظ میکند.

کاربردهای نوظهور gen AI در ریسک و تطبیق مقررات

از میان کاربردهای متعدد gen AI در مؤسسات مالی، برخی از آنها برای پذیرش اولیه در حال بررسی هستند:

- رعایت مقررات: استفاده از gen AI بهعنوان کارشناس مجازی مقررات و سیاستهای داخلی.

- جرائم مالی: ایجاد گزارش فعالیت مشکوک و بهروزرسانی رتبهبندی ریسک مشتریان.

- ریسک اعتباری: خلاصهسازی اطلاعات مشتری برای تصمیمگیری اعتباری و تولید خودکار یادداشتهای اعتباری.

- مدلسازی و تحلیل داده: مهاجرت سریعتر از زبانهای قدیمی مثل COBOL به Python.

- ریسک سایبری: تولید کد برای قوانین شناسایی تهدیدات امنیتی و شبیهسازی حملات.

- ریسک اقلیمی: جمعآوری خودکار دادهها و تولید گزارشهای ESG.

با جایگذاری این فناوری در نقشهای کلیدی، بانکها شاهد موج دوم از موارد استفاده نوظهور خواهند بود، از جمله ارزیابی کفایت سرمایه داخلی، خلاصهسازی موقعیتهای ریسک و پیشنویس گزارشها برای مدیریت ارشد.

ملاحظات کلیدی در پذیرش gen AI

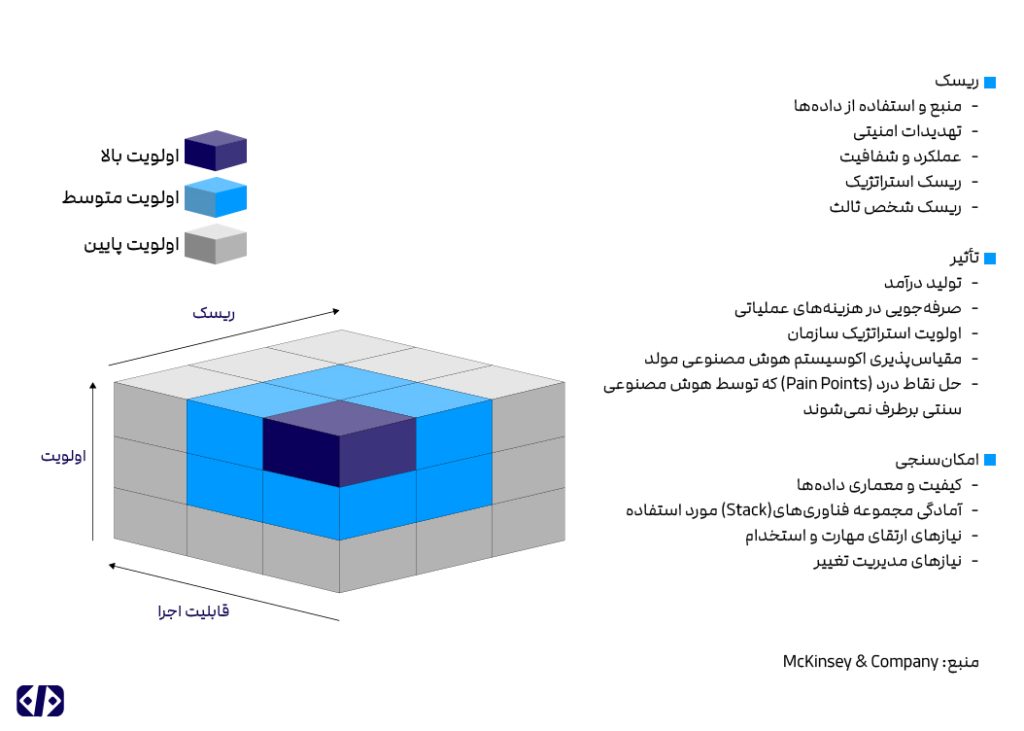

در حالیکه کاربردهای متعدد و جذابی از gen AI وجود دارد که میتواند بهرهوری را افزایش دهد، اولویتبندی آنها برای تحقق ارزش و در عین حال پذیرش مسئولانه و پایدار فناوری بسیار حیاتی است> برای بهرهبرداری از ارزش gen AI، لازم است موارد استفاده با اولویت بالا شناسایی و مسئولانه اجرا شوند. مدیران ریسک میتوانند بر اساس سه بُعد مهم اثر، ریسک و قابلیت اجرا، اولویتها را مشخص کنند.

📎توضیح: نمودار زیر به مدیران ریسک کمک میکند تا بر اساس تأثیر، ریسک و قابلیت اجرا، کاربردهای فناوری را اولویتبندی کرده و حداکثر اثر را بهدست آورند

مدیران ارشد ریسک میتوانند تصمیمات خود را بر اساس ارزیابیهای کیفی و کمی در سه بُعد فوق اتخاذ کنند. این فرایند شامل همراستایی با چشمانداز کلی بانک در مورد gen AI و چارچوبهای حاکمیتی مرتبط، درک مقررات مربوطه (مانند قانون AI اتحادیه اروپا) و ارزیابی حساسیت دادهها میشود.

در کنار آن، رهبران سازمان باید نسبت به مخاطرات جدید مرتبط با این فناوری آگاهی داشته باشند. این مخاطرات را میتوان به هشت دسته تقسیم کرد:

- عدالت آسیبدیده: زمانیکه خروجی مدل بهصورت ذاتی علیه یک گروه خاص مغرضانه باشد.

- نقض مالکیت فکری: مانند کپیرایت یا سرقت ادبی، چون مدلها معمولاً بر دادههای موجود در اینترنت تکیه دارند.

- نگرانیهای مربوط به حریم خصوصی: انتشار اطلاعات شخصی یا حساس بدون اجازه.

- استفاده مخرب: مانند تولید محتوای نادرست یا جعل هویت، فیشینگ یا کلاهبرداری با استفاده از gen AI.

- تهدیدات امنیتی: رخنه در آسیبپذیریهای سیستمهای gen AI.

- ریسکهای عملکرد و قابلیت توضیحپذیری: پاسخهای نادرست یا اطلاعات قدیمی توسط مدلها.

- ریسکهای استراتژیک: عدم تطابق با استانداردها یا مقررات ESG و آسیب به شهرت یا جامعه.

- ریسکهای شخص ثالث: نشت دادههای محرمانه از طریق استفاده از ابزارهای ثالث.

راهبردهای موفق برای طراحی مسیر gen AI

سازمانهایی که قصد دارند از gen AI ارزش استخراج کنند، باید با رویکردی متمرکز و از بالا به پایین وارد شوند. با توجه به کمبود استعداد برای مقیاسدهی قابلیتهای gen AI، شروع با ۳ تا ۵ کاربرد اولویتدار که با اهداف استراتژیک سازمان همراستا هستند، توصیه میشود. اجرای این کاربردها باید در بازهای بین ۳ تا ۶ ماه انجام شود و سپس تأثیر آن بر کسبوکار سنجیده شود.

برای مقیاسدهی موفق، توسعه یک اکوسیستم gen AI در ۷ حوزه ضروری است:

- فهرستی از خدمات و راهحلهای آمادهتولید gen AI که در سناریوها و برنامههای مختلف بانکی قابل استفاده باشند.

- زیرساخت فناوری امن و آمادهبرای gen AI که از اجرای ترکیبی ابری (Hybrid Cloud) پشتیبانی کند.

- یکپارچهسازی با مدلهای پایهای سازمانی برای انتخاب و ارکستراسیون بهینه میان مدلهای باز و اختصاصی.

- خودکارسازی ابزارهای پشتیبان از جمله MLOps، دادهها و خطوط پردازش برای تسریع توسعه و نگهداری.

- مدلهای حاکمیتی و نیروی انسانی که بتوانند با تخصصهای میانرشتهای (NLP، یادگیری تقویتی، قوانین، ابر و مهندسی Prompt) همکاری کنند.

- همراستایی فرایندها برای آزمایش، اعتبارسنجی و پیادهسازی سریع و ایمن راهحلها.

- نقشه راهی که زمانبندی راهاندازی و مقیاسدهی قابلیتها و راهحلها را در تطابق با استراتژی کسبوکار مشخص کند.

در دنیایی که همه صنایع در حال آزمایش gen AI هستند، سازمانهایی که از این فناوری بهره نمیگیرند، در خطر عقبافتادگی در بهرهوری، نوآوری و تعامل با مشتری قرار دارند. بانکها باید بدانند که انتقال از مرحله آزمایشی به تولید در gen AI زمان بیشتری نسبت به هوش مصنوعی سنتی میبرد. هنگام انتخاب موارد استفاده، نباید رویکرد جزیرهای اتخاذ شود بلکه باید با استراتژی و اهداف کلی سازمان هماهنگ باشند.

الزامات حیاتی برای پذیرش gen AI در گروههای ریسک و تطبیق مقررات

مدیریت ریسک و کنترلها

پذیرش gen AI مستلزم یک سطح جدید از کنترل و مدیریت ریسک است. باید رویکردهای دفاعی و تهاجمی را همزمان در نظر گرفت. در ابتدا تمرکز بر بررسی انسانی (human-in-the-loop) برای صحت پاسخهاست. gen AI میتواند با استفاده از استنادات منبع و امتیازدهی ریسک، خود را ارزیابی کرده و بازبینی انسانی را بهبود دهد.برخی شرکتها حتی کنترلها را بهصورت لحظهای اجرا کرده و بررسی انسانی را حذف کردهاند.

برای مدیریت مناسب ریسکهای gen AI، عملکردهای ریسک باید اقدامات زیر را انجام دهند:

1.آموزش عمومی کارکنان درباره ریسکها و انتشار بایدها و نبایدها.

2. بهروزرسانی معیارهای شناسایی مدلها و سیاست ریسک مدل مطابق با مقررات جدید

3. توسعه کارشناسان ریسک و انطباق gen AI که با تیمهای توسعه همکاری کنند.

4. بازبینی کنترلهای موجود در حوزه مشتریشناسی، ضدپولشویی، کلاهبرداری و امنیت سایبری.

الزامات دادهای و فناوری

– بانکها نباید نیازهای عظیم داده و فناوری gen AI را دستکم بگیرند.

برای دقت در خروجیها، جایگذاری دقیق محتوا (context embedding) حیاتی است. دادههای موجود ممکن است کافی نباشند و نیاز به دادههای برچسبخورده برای سنجش عملکرد وجود دارد.

– سازمانهایی که پلتفرمهای داده پیشرفته دارند، در استخراج ارزش از gen AI موفقتر خواهند بود.

نیازهای نیروی انسانی و مدل عملیاتی

هوش مصنوعی مولد فناوریای تحولآفرین است که نیازمند تغییر سازمانی است. سازمانها باید:

- تغییرات مدل عملیاتی را در فرهنگ سازمانی نهادینه کنند.

- کاربران را نهتنها در نحوه استفاده، بلکه در محدودیتها و نقاط قوت gen AI آموزش دهند.

- تیمی از «پیشگامان gen AI » تشکیل دهند که پذیرش فناوری را هدایت کنند.

پیشبینی میشود که gen AI در آینده عملکردهای ریسک و انطباق بانکها را توانمند سازد، که این نیازمند تغییر عمیق فرهنگی و تسلط کارشناسان بر این فناوری خواهد بود.

راهبردهای موفقیت برای شروع مسیر gen AI

سازمانها باید با تمرکز بر موارد استفاده محدود و هدفمند، مسیر خود را آغاز کنند. برای مقیاسپذیری، ایجاد یک اکوسیستم gen AI ضروری است، شامل:

- فهرستی از خدمات آماده به کار

- زیرساخت امن و مناسب برای gen AI

- یکپارچهسازی با مدلهای پایهای

- اتوماسیون ابزارهای پشتیبانی مثل MLOps

- مدلهای حاکمیتی و مهارتی ترکیبی

- همراستایی فرآیندهای توسعه

- نقشه راه مشخص برای پیادهسازی

در نهایت، برای موفقیت و پذیرش گسترده، تیمهای ریسک و انطباق باید با نیازهای جدید در زمینه مدیریت ریسک، تقاضای داده و فناوری، و مدلهای عملیاتی و نیروی انسانی آشنا شوند.

الزامات دادهای و فناوری

اجرای موفق gen AI نیازمند حجم زیادی داده با کیفیت بالا و فناوری مناسب است. فرایند «جایگذاری محتوا» برای دستیابی به نتایج دقیق حیاتی است. سازمانها ممکن است نیاز به تهیه دادههای برچسبخورده برای اندازهگیری عملکرد gen AI داشته باشند.

نیازهای نیروی انسانی و مدلهای عملیاتی

با توجه به ماهیت تحولساز gen AI، تغییرات فرهنگی و آموزشی در سازمان ضروری است. آموزش کارکنان، تشکیل تیمهایی از «پیشگامان gen AI» و تطبیق فرآیندهای جاری از جمله اقدامات کلیدیاند.

در نهایت، بانکهایی که بتوانند از gen AI بهدرستی استفاده کنند، قادر خواهند بود ضمن مدیریت ریسکها، بهرهوری چشمگیری کسب کنند.

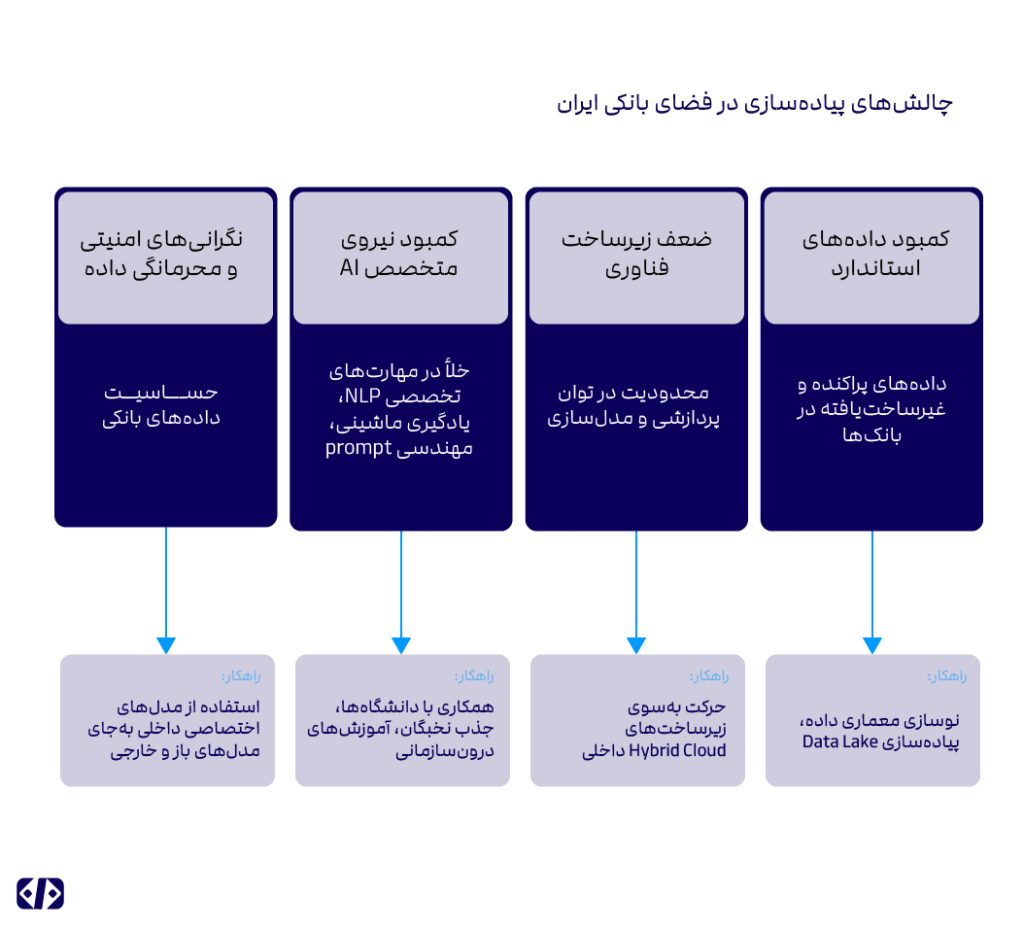

مطالعه موردی: ضرورت دگرگونی در بانکداری ایران

نظام بانکی ایران در سالهای اخیر با چالشهایی چون تعدد مقررات، نوسانهای اقتصادی، ناپایداری در مدلهای درآمدی، افزایش ریسکهای اعتباری و سایبری، و کندی در تحول دیجیتال مواجه بوده است. در چنین شرایطی، ظهور هوش مصنوعی مولد (Gen AI) فرصتی تاریخی برای بازطراحی عملکردها، بهویژه در حوزههای مدیریت ریسک، انطباق با مقررات، و تحول تجربه مشتری فراهم میسازد.

ظرفیتهای gen AI برای بانکداری ایرانی

فرصتهای آیندهپژوهانه gen AI برای بانکهای ایرانی

الف) تبدیل به بانک دادهمحور و هوشمند: با محوریت gen AI ، بانکهای پیشران میتواند تا سال ۱۴۰۸ به یک نهاد دادهمحور تبدیل شود که در آن تصمیمگیریهای کلان و خرد بر اساس تحلیلهای لحظهای و هوشمند انجام شود.

ب) ایجاد مرکز هوشمندی ریسک (Risk Intelligence Center): مرکزی متمرکز برای تحلیل، گزارشگیری و هشداردهی در حوزههای ریسک مالی، اقلیمی، سایبری و عملیاتی. این مرکز میتواند کلیه خطوط دفاعی (LODs) بانک را پشتیبانی کند.

ج) ارتقاء تعامل با مشتریان از طریق مشاوران مجازی هوشمند: ایجاد دستیارهای مالی هوشمند برای پاسخگویی به مشتریان (مثلاً Chatbotهایی که توان پاسخ به استعلامهای اعتباری یا ارزی دارند).

د) افزایش تطابق با نهادهای ناظر داخلی و بینالمللی: تدوین گزارشهای ESG، پیادهسازی الزامات FATF و سایر نهادهای نظارتی با کمترین خطای انسانی و بیشترین شفافیت.

چالشهای پیادهسازی gen AI در ایران

نقشه راه پیشنهادی برای پنج سال پیش رو

جمعبندی و پیشنهاد راهبردی

بانکهای ایرانی میتوانند با بهرهگیری هوشمندانه از هوش مصنوعی مولد به یکی از پیشگامان تحول دیجیتال در نظام بانکی کشور بدل شوند. این فناوری نهتنها بهرهوری عملیاتی و شفافیت را افزایش میدهد، بلکه پایهگذار نسلی جدید از بانکداری مبتنی بر «هوش تطبیقپذیر و چابک» خواهد بود.

پیشنهاد کلیدی:

مدیر و سیاستگذار بانک ایرانی باید یک کارگروه بینرشتهای با حضور متخصصین داده، ریسک، فناوری و حقوق تشکیل دهد تا ضمن تدوین چارچوب حاکمیتی gen AI، اجرای پایلوتهای هوشمند و بومیسازی زیرساختها را با نگاهی استراتژیک پیگیری کند.

* منبع اصلی مقاله حاضر، نوشتاری است با عنوان «How generative AI can help banks manage risk and compliance» که در مارس ۲۰۲۴ توسط راهول آگاروال (دفتر نیوجرسی شرکت مککینزی)، آندریاس کرمر (دفتر برلین)، ایدا کریستنسن (دفتر نیویورک) و آنجلا لوژه (دفتر لندن) نگاشته شده است.

آیا هوش مصنوعی میتواند بازار آینده را پیشبینی کند؟

اگر یک مدل، فقط دادهی رفتاری ببیند چه میشود؟ و اگر فقط دادهی زمینهای ببیند چطور؟ یا اگر این دو […]

تعریف AGI با عدد؛ معرفی مدل امتیازدهی شناختی

سالهاست تعریف هوش مصنوعی عمومی میان پژوهشگران مانند سایهای روی دیوار جابهجا میشود؛ نسلهای تازه مدلها میرسند و ادعا میکنند […]

پیشنهاد IBM برای طراحی استراتژی داده در ۶ گام

در عصر هوش مصنوعی، داده دیگر صرفاً یک دارایی نیست؛ بلکه زیربنای تصمیمگیری هوشمند، نوآوری و رقابتپذیری سازمانهاست. همه کاربردهای […]