از گذشته تا امروز، کمتر موقعیتی مشاهده شده که در آن شرکتها تحت تهاجم تحولات فناورانه، ناچار به ایجاد تغییرات اساسی در کسب وکار خود شوند. اما اکنون شاهد آنیم که صنایع مختلف و ارائه دهندگان خدمات مالی، در سایه رشد انفجاری هوش مصنوعی، مهاجرت گسترده متخصصان از صنایع مالی به شرکتهای حوزه فناوری و ولع شرکتهای فناورانه برای ورود به صنایع مالی، در آستانه تحولات بنیادین قرار گرفتهاند. حال سوالی که مطرح می شود آن است که ارائه دهندگان خدمات مالی، چگونه باید با این چالش نوظهور مواجه شوند و چه کنند؟

گشت و گذاری مختصر در اطراف یکی از آسمان خراش های عظیمی که در منهتن میزبان برخی شرکتهای مالی و بانک های سرمایه گذاری هستند، ما را با صنعتی مواجه می کند که طی 25 سال اخیر، تغییرات چندانی تجربه نکرده است. شرکتهایی که احتمالاً اتاقهای آنها مملو از افراد باهوش وسختکوش ۲۴ تا ۳۴ ساله ای است که از دانشگاه های برتر فارغ التحصیل شده اند؛ سرشان حسابی گرم کار با رایانه هایشان است و درون فایلهای پی دی اف، به دنبال داده می گردند تا آنها را وارد مدلهای اکسل میکنند و چارتهای حاصل را برای قرار دادن در فایلهای ارائه مدیران ارشدشان استفاده میکنند؛ فایلهایی که احتمالا صبح روز بعد، عصای دست این مدیران برای متقاعد کردن شرکتها خواهد شد تا این بانک را برای همراهی آنها در یافتن خریدار یا بازار هدف، انتخاب کنند.

با اینحال چنین مدل هایی لزوما دقیق نیستند – پژوهشهای انجام شده حاکی از آنست که بیش از ۷۰ درصد از ادغام و تملکهای انجام شده به شکست ختم میشوند. اما هنوز فرآیندی که برای ارزش گذاری و واگذاری شرکتها به کار گرفته می شود، همچنان بدون اینکه تغییر چندانی داشته باشند، مورد استفاده قرار می گیرند.

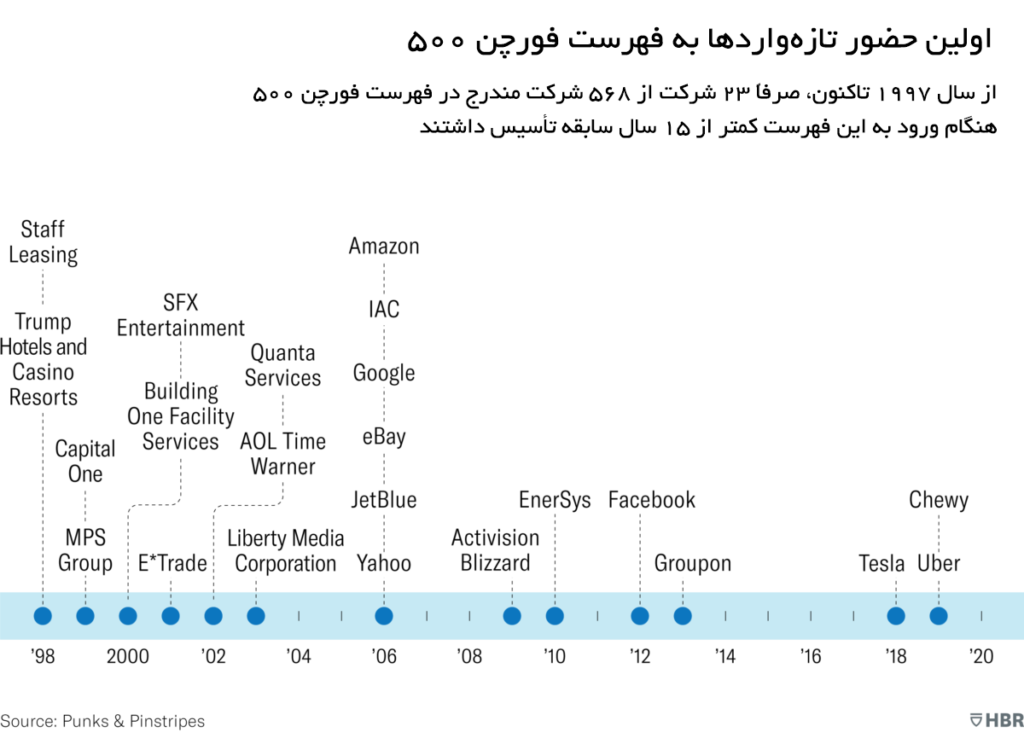

بررسی سوابق عملکردی شرکتهای مختلف نشان می دهد که از سال ۱۹۹۷ تاکنون، صرفاً ۲۳ مورد از ۵۶۸ شرکت مندرج در فهرست فورچن ۵۰۰، در زمان ورود به این لیست کمتر از ۱۵ سال سابقه تأسیس داشتند. تاکنون، صرفاً ۱۰ مورد از ۵۸ صنعتی که فورچن ۵۰۰ را تشکیل میدهند، شاهد جایگزینی بازیگران اصلی با استارتآپها بودهاند. بعلاوه، میانگین سن شرکتهای فورچن ۵۰۰ حدود ۷۰ سال است – یک دهه پیش، این رقم ۶۶ سال بود. بسیاری از فعالان حوزههای بیمه، باکداری، سرمایهگذاری و مشاوره مدیریت، عموما هرگز شاهد تازهواردی نبودهند که بخواهد سهم بازار را از بازیگران اصلی برباید.

هر چند وقت یکبار استارتآپها جایگزین بازیگران اصلی میشوند؟

از سال ۱۹۹۷ تاکنون، صرفاً ۲۳ شرکت از ۵۶۸ شرکت مندرج در فهرست فورچن ۵۰۰ هنگام ورود به این فهرست کمتر از ۱۵ سال سابقه تأسیس داشتند.

اولین حضور تازهواردها به فهرست فورچن ۵۰۰

| مرجع: پانکس و پینسترایپز |

اما هماکنون، سه نیروی همگرا وجود دارند که ممکن است خدمات مالی و صنایع مشابه را متحول کنند. اولین نیرو رشد انفجاری هوش مصنوعی است. دومین نیرو مهاجرت وسیع افراد بااستعداد در زمینه فناوری از شرکتهای بزرگ خدمات مالی به شرکتهای بزرگ فناور بوده و نیروی سوم را می توان اشتیاق فزاینده شرکتهای بزرگ فناور برای ورود به صنایعی نظیر شرکتهای بزرگ خدمات مالی دانست. اگرچه ایجاد تحول گسترده در شرکتهای بزرگ خدمات مالی قریبالوقوع نیست – اما حالا احتمال آن بیش از هر زمان دیگری وجود دارد.

هوش مصنوعی چگونه میتواند کار کردن در شرکتهای بزرگ خدمات مالی را متحول کند؟

در فرآیندهای کاری بانکداران، مؤلفههای مهمی وجود دارد که اگر هوش مصنوعی به خوبی برای آنان آموزش داده شود، می تواند در آنها عملکردی به مراتب بهتر از انسان ها به نمایش بگذارد. فرآیندهای زیر را می توان از جمله این موارد به حساب آورد:

- یافتن و گردآوری داده

- اعتبارسنجی اینکه آیا دادهها صحیح هستند یا خیر (دوباره، پس از قدری یادگیری)

- تأمین نقاط داده از منابع متعدد (دادههای ساختار نیافته) و قرار دادن آنها در سریهای زمانی پاک

- اعتبارسنجی اینکه آیا دادهها برای پیشبینی آینده مفید هستند یا خیر

- شناسایی سایر دادههای مفیدی که افراد گنجاندن آنها را در نظر نگرفته بودند

- یادگیری آنچه انسانها با اطلاعات گردآوریشده انجام میدهند و انجام بهتر و سریعتر آن کارها (اینجا جایی است که هوش مصنوعی مولد داریم).

در خطاپذیر بودن عملکرد هوش مصنوعی شکی نیست. زیرا حتی آن هم ممکن است اشتباه کند. این فناوری با بررسی اشتباهات انسانی، می تواند نحوه انجام کار صحیح را بیاموزد. اما باید توجه داشت که چنانچه به جای جایگزینی کامل هوش انسانی با هوش مصنوعی، از این فناوری برای برای بهبود هوش انسانی استفاده شود، میتواند عملکرد به مراتب دقیقتر، سریعتر و کمهزینهتری نسبت به متخصصانی داشته باشد که تا پاسی از شب در ادارات مشغول کار هستند. تمام این مزایا قابلیت افزوده شدن به فرآیندهای بانکی مختلفی را دارند که بانکداران برای انجام آنها ناچارند تا ۹۰ ساعت در هفته از وقت خود را در دفاتر بانک بگذرانند.

به لطف هوش مصنوعی، تمام این سبک کاری می تواند به گونه ای متفاوت رقم بخورد. بهجای پرسیدن این سوال که «چگونه میتوانیم برای این مدل داده پیدا کنیم» باید سؤال شود: «چگونه میتوانیم این مدل را به نحوی تغییر دهیم تا شاخصهای اصلی میزان (درصد) تملکهای موفق را شناسایی کند؟ یا باید پرسید که چگونه میتوانیم این مدل را به گونه ای آموزش دهیم که بتواند خریداران و اهداف تملکی مناسبی را که با مشخصات مورد انتظار را داشته باشند، شناسایی کند؟»

اما صرف اینکه هوش مصنوعی میتواند خدمات مالی را متحول کند، به این معنا نیست که حتما این کار را انجام خواهد داد. میان شرکتی که با علاقه نوآوری میکند و شرکتی که بهفوریت و از روی اجبار مسیر نوآوری را در پیش میگیرد، تفاوت زیادی وجود دارد. هوش مصنوعی بهخودیخود برای ایجاد اضطرار در خدمات مالی کافی نیست. برای اینکه رهبران بانکها، هوش مصنوعی را بهصورت وسیع و با فوریت اجرا کنند، بازیگران خارج از عرصه خدمات مالی باید به استفاده از هوش مصنوعی روی بیاورند و در ادامه در سهم بازار بازیگران فعلی نفوذ کنند.

اما این تازهواردهای جدید چه کسانی هستند؟

خروج کارآفرین

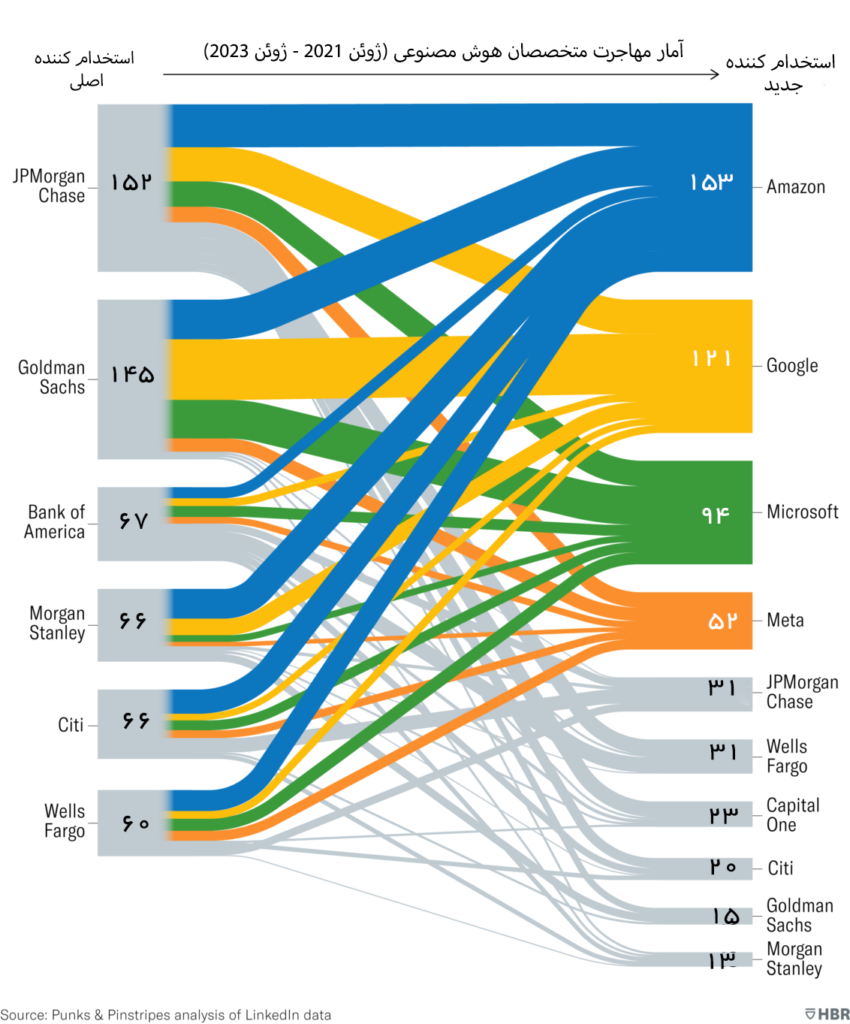

طی دو سال گذشته، تعداد قابل توجهی متخصصان هوش مصنوعی، از بانکها به شرکتهای بزرگ حوزه فناوری مهاجرت کردهاند. تحلیل دادههای لینکدین از ۵۰۰۰ مدیر ارشد اجرایی در حوزه خدمات مالی (در سطح معاون شرکت و بالاتر) که بانکداری را ترک کردهاند نشان میدهد که به طور معمول یک بانک، 4 نفر از هر 5 نفری را که در زمینه هوش مصنوعی استخدام کرده، از دست می دهد. وقتی چنین افراد بااستعدادی، بزرگترین بانکها را ترک میکنند، معمولاً بهکلی این صنعت را ترک میکنند و نقشهای جدیدی در غولهای فناوری نظیر آمازون، گوگل و مایکروسافت پیدا میکنند. این سه شرکت فناور مخفیانه در حال جذب متخصصان هوش مصنوعی خارج شده از صنایع مالی و بانکهای بزرگ و به کارگیری آنها در پروژههای خود هستند.

افراد بااستعداد در زمینه هوش مصنوعی بانکهای بزرگ را به مقصد شرکتهای فناور ترک میکنند

یک بانک به طور معمولی 4 نفر از هر 5 متخصصی را که در زمینه هوش مصنوعی استخدام میکند، از دست می دهد. تحلیل دادههای لینکدین ۵۰۰۰ مدیر ارشد اجرایی در حوزه خدمات مالی نشان میدهد که اکثر آنها این صنعت را بهکلی ترک میکنند و مشاغلی را در غولهای فناور نظیر آمازون، گوگل و مایکروسافت پیدا میکنند.

این نمودار مهاجرت مدیران ارشد اجرایی هوش مصنوعی از بانکها به مشاغل جدید طی ژوئیه ۲۰۲۱ تا ژوئیه ۲۰۲۳ را نشان میدهد و جزئیات مربوط به تعداد افرادی را بیان میکند که بانکها از دست دادند و شرکتها به دست آوردند.

با اینحال شرکت جی. پی. مورگان[1] را میتوان یکی از استثنائات به حساب آورد. این شرکت تنها بانکی است که در آن تعداد متخصصان جذب شده در زمینه هوش مصنوعی، بیش از تعداد متخصصانی است که در این زمینه از دست داده و این نسبت برای بانک مذکور، 318 به 204 است. بر اساس تحلیلهای انجام شده از دادههای لینکدین، شرکت جی. پی. مورگان در سطوح مختلف ارشدیت ۱۲۶۰ کارمند حوزه هوش مصنوعی داشت که بیش از دو برابر تعداد متخصصان هوش مصنوعی در شرکت سیتی[2] است که با داشتن 576 متخصص در این زمینه، در جایگاه دوم قرار دارد.

شرکتهای بزرگ فناور بهمثابه چالشگران بانک

به طور معمول متخصصان هوش مصنوعی که شرکتهای مالی را ترک میکنند، جذب شرکتهایی مانند گوگل یا آمازون می شوند. این شرکتها از مدتها قبل در تلاش برای تنوع بخشیدن به صنعت بانکداری و سایر صنایع بهشدت تنظیمگریشدهای نظیر صنعت مراقبتهای بهداشتی هستند.

این متنوعسازی از سوی شرکتهای بزرگ فناور را باید در دامنه وسیع تری از پیشینه تحولآفرینی فناورانه مورد بررسی قرار داد. بررسیهای انجام شده پیرامون شرکتهای تازهوارد به فهرست فورچون ۵۰۰ نشان می دهد به کارگیری رویکرد تنوعبخشی در یک شرکت بزرگ، می تواند نسبت به رشد استارتاپی، تحول آفرینی بیشتری برای کسبوکارها داشته باشد. طبقهبندی این ۲۳ تازهواردی که پیش از پانزدهمین سال تأسیس خود موفق به ورود به این شاخص شدند، دشوار بود و همین دلیلی بود که آنها را انقلابی خواند. شرکت کپیتال وان[3] پیش از آنکه جایگاه خود را به عنوان یک بانک تجاری تثبیت کند، فعالیت خود در قالب شرکتی با خدمات مالی متنوعسازی شده آغاز کرد. شرکتهای گوگل، متا و آمازون نیز اگرچه در ادامه وارد رقابت با حوزه رسانه، خردهفروشی، خودروسازان و بعداً مراقبتهای بهداشتی و بانکها شدند، در با عنوان شرکتهایی فعال در حوزه «اینترنت و بازاریابی مستقیم خردهفروشی» شناخته میشدند. به عبارتی، تنوعبخشی در مقیاس بالا همان تحولآفرینی است.

با این فرض که تجهیز شرکتهای فعال در صنعت بانکداری با فناوری هوش مصنوعی میتواند باعث ایجاد مزیت رقابتی شود، بعید نیست که شرکتهایی مانند آمازون، گوگل یا مایکروسافت، دست به ایجاد (و یا خرید) بانکهای سرمایهگذاری کنند که فعالان صنعت را با چالش جدی مواجه کنند. خصوصا که شرکتی مانند آمازون سابقه ورود به بازارهای به شدتتنظیمگریشده دیگری مانند بهداشت و سلامت را نیز در کارنامه دارد؛ و جف بزوس نیز فعالیت خود را در والاستریت و صندوق پوشش ریسک دی. ایی. شاو[4] شروع کرده است.

محتمل بودن به معنای قریبالوقوع بودن نیست

دلایل زیادی وجود دارد که چرا ممکن است بانکداری سرمایهگذاری بدون تجربه تحولی خاص به کار خود ادامه دهد. بانکهای سرمایهگذاری بهصورت نظاممند موسسههای مهمی هستند که تحت کنترل جدی و موشکافی از سوی دولت هستند.

با این وجود بانکها هم به نوع خود از پشتوانه فناورانه و نوآورانهای برخوردارند. میزهای معاملاتی در بانکها، مثالی از نوآوریهای ایجاد شده از طریق فناوری هستند که انتظار میرود با بهبود فناوریهای مرتبط با هوش مصنوعی، با سرعت بهبود پیدا کنند.

شرکتهای بزرگ فناور و شرکتهای بزرگ خدمات مالی هم بهشدت وابسته به هم هستند. ممکن است این امر مانع از آن شود که بازیگران اصلی شرکتهای بزرگ فناور ناکارآمدیهای شرکتهای بزرگ خدمات مالی را زیر سؤال ببرند؛ همانطور که در مورد بخش مراقبتهای بهداشتی اینگونه عمل کردند. البته باید مراقب باشیم که مبادا این حرفها باعث بزرگنمایی تهدیدات احتمالی تحولات فناورانه هوش مصنوعی برای صنعت مالی شود.

رهبران بانکی باید چه کنند؟

آنچه لازم است رهبران حوزه خدمات مالی برای مصون ماندن از آسیبهای احتمالی تحولات فناورانه انجام دهند را میتوان در موارد زیر خلاصه کرد:

تحول فرهنگی پیششرط ضروری برای تحول دیجیتال و هوش مصنوعی است.

در خدمات مالی، اغلب اوقات رهبران فناوری سفارشگیرنده هستند نه سفارشدهنده. بر اساس تجربه ما، به همین دلیل است که بسیاری از آنها شغل خود را ترک میکنند. اغلب اوقات، وظیفه آنها بهجای تعیین راهبرد، اجرای راهبرد سایر مدیران ارشد اجرایی است.

البه یک استثنای بارز چنین موردی، مارتی چاوز[5] است؛ کسی که مدیر ارشد مالی گلدمن ساکس[6] بود *. مارتی فردی بود که در بازار والاستریت از بعد فرهنگی طرد شده بود؛ متخصص فناوری در سیلیکونولیی[7] بود و شخصی به حساب میآمد که صرفا محدود به نقشهای فنی نبود. مهمتر از همه، او جایگاه ویژهای در جذب نخبگان حوزه فناوری به والاستریت داشت و فرهنگ موردپسند او، سازمانی مسطح (فاقد سلسلهمراتب خاص)، چابک و نوآور به حساب میآمد که خودش نیز در شکلگیری آن کوشش وافری کرد. در واقع بانکها باید به همان سبکی که بانک گلدمن با بهکارگیری مارتی چاوز پیش رفت، فعالانه به پروش رهبران فناوری که شرکت را در مسیر توسعه فناورانه هدایت میکنند، بکوشند.

به راهحلهای هوش مصنوعی بسنده نکنید.

حتی همان بانکهایی که فرآیندهای کاری ناکارآمد دارند و میتوان عملکرد آنها را با فناوری هوش مصنوعی بهبود داد نیر در بطن سازمانهایشان، آزمایشگاه، مراکز رشد و سرمایهگذاران خطرپذیری هستند که قرار است بر توسعههای مبتنی بر هوش مصنوعی متمرکز باشد. اکنون اکثر ارائهدهندگان خدمات مالی، مایل به مشارکت و حضور در صحنه نوآوری از طریق فناوریهای نوظهور هستند. اما این راهحلها،عموما مانع آن میشوند تا بانکها برای اجرای تغییرات معنادار اقدام به انجام کارهای جدیتر کنند. چنین راهکارهایی نخبگان حوزه فناوری را از امکان ایجاد تاثیراتی که در عمق وجودشان خود را قادر به انجام آنها میبینند محرم میکند و در ادامه آنها را به جدایی از شرکت ترغیب میکند.

همه سرمایهگذاریها در هوش مصنوعی باید هدفی آشکار برای افزایش درآمد، کاهش هزینهها، یا کاهش ریسک داشته باشند – و این هدف باید در مقیاسی باشد که بهطور معناداری بر سود تأثیر بگذارد. هر چیزی کمتر از این، به راحتی از سوی افراد بااستعداد و رقبای بالقوه شناسایی خواهد شد.

فرض کنید که تهدید تحول بنیانکن واقعی است و فعال باشید.

اساسا چهار رخداد «بحران مالی»، «ادغام و تملک»، «سرمایهگذاران فعال جدید» و «بروز تحولات انقلابی و اساسا» را میتوان در زمره مواردی دانست که معمولا باعث ایجاد تغییرات کلانی در شرکتها میشوند.تحول بنیانکن فناورانه. گاهی اوقات، یک رهبر آیندهنگر میتواند بروز چنین بحرانهایی را پیشبینی کند و شرکت را فعالانه در مسیر ایجاد تغییراتی مثبت پیش ببرد. اینکه مدیران سازمانها در قالب چنین رهبر فعالی وارد عمل شوند، بسیار دشوار است؛ خصوصا آنکه سازمان در صنعتی فعال باشد که پیش از این هیچ تجربه مشابهی در ایجاد تحولات اساسی نداشته است. در مواقع بروز چنین بحرانهایی عموما رهبران دیگر سازمان، در مشکلات و اضطرار ایجاد شده برای شما شریک نمیشوند و حتی ممکن است مانع پیشروی شما شوند. بانکها باید باور کنند که تهدیدات فناورانه ناشی از هوش مصنوعی، بسیار محتملند؛ حتی اگر هنوز چنین اتفاقی در سازمان شما رخ نداده باشد. در نتیجه همین حالا وقت آن است که رهبران سازمان به صورت فعالان قدم در این مسیر بگذارند و حتی اگر تلاشهایشان با مقاومت برخی اعضای دیگر سازمان مواجه شود، باز هم به مسیر خود ادامه دهند – حتی اگر تغییر در مواجهه با مقاومت دشوار باشد.

• • •

حالا بیشتر از قبل احتمال دارد که شرکتهای بزرگ فناور، شرکتهای بزرگ خدمات مالی را با چالش مواجهه کنند. ترکیبی از افراد بااستعداد در زمینه هوش مصنوعی که از حوزه خدمات مالی به شرکتهای بزرگ فناور مهاجرت میکند. فناوری هوش مصنوعی که میتواند کارها را بهتر، سریعتر و ارزانتر انجام دهد و تمایل جدید شرکتهای بزرگ فناور برای به چالش کشیدن صنایع بهشدت تنظیمگری شده، به این معنی است امروز فرصت ببیش از هر زمان دیگری برای ایجاد تحولات اساسی و انقلابی در صنایع مالی فراهم است. اما همین افزایش فشار رقابتی، فرصتی برای رهبرانی است که فعالانه در صدد ایجاد تغییرات معنادار فرهنگی بانکهای بزرگ هستند.

نوشته: گرگ لارکین و جینین یوناس

منبع: Harvard Business Review

[1] JPMorgan

[2] Citi

[3] Capital One

[4] D.E. Shaw

[5] Marty Chavez

[6] Goldman Sachs

[7] SiliconValley