در مقالهای از مکنزی که بخش ابتدایی آن در پست قبلی منتشر شد، به بررسی بانکهای هوشمند پرداخته و دلایل ضروری بودن حرکت بانکها در این مسیر را بررسی کردیم. حال که اهمیت هوشمندسازی بانکها روشن شد، این سوال مطرح میشود که بانکها چگونه میتوانند به موسساتی تبدیل شوند که هوش مصنوعی را اولویت خود قرار میدهند و تلاش میکنند از این فناوری در تمامی لایههای سازمانشان بهره ببرند. برای غلبه بر چالشهای محدودکننده در گسترش فناوریهای هوش مصنوعی در سراسر سازمان، بانکها باید بهصورت جامع عمل کنند.

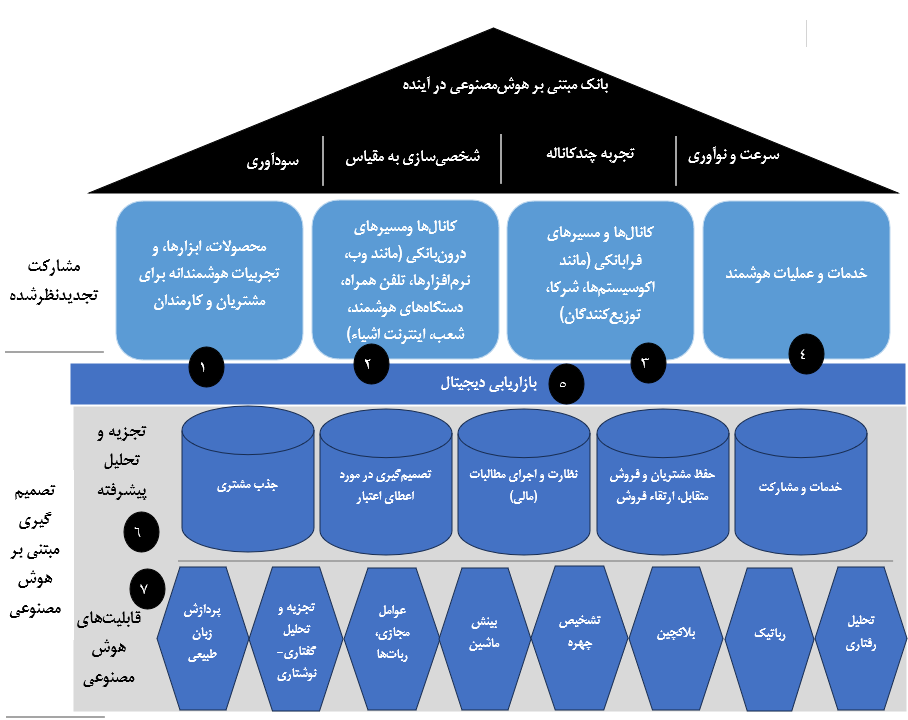

برای تبدیل شدن به یک بانک با اولویت هوش مصنوعی، بانکها باید در تبدیل تواناییهای خود در تمام چهار لایه توانمندی یکپارچه (نمودار ۶) سرمایه گذاری کنند: لایه مشارکت، لایه تصمیمگیری مبتنی بر هوش مصنوعی، لایه داده و فناوری ساختاری و مدل عملیاتی.

همانطور که در ادامه توضیح خواهیم داد، زمانی که این لایههای وابسته به یکدیگر به صورت هماهنگ کار میکنند، این امکان را برای بانک فراهم میکند که بتواند تجربههای متمایزی در تمامی کانالها ایجاد کند؛ در مقیاس بزرگ به آنها خدمات شخصیسازی ارائه دهد و چرخههای نوآوری را که برای دوام آوردن در میدان رقابت ضروری هستند را به جریان بیندازد. سرمایهگذاری روی فقط یکی از این لایهها، ارتباط ضعیفی شکل میدهد که میتواند به رکود و اختلال عملکرد کل سازمان منجر شود.

در ادامه به بررسی تغییراتی که لازم است بانکها در هر لایه از توانمندیها به کار بگیرند خواهیم پرداخت.

لایه ۱: ترسیم مجدد لایه مشارکت مشتری

مشتریان به طور فزایندهای انتظار دارند بانکشان در هر مرحله از استفاده از خدمات بانکی با آنها همراه باشد؛ نیازها و شرایط آنها را در هر کانالی که با بانک در ارتباط هستند بشناسد و تجربههای راحت و بیدردسری را برای آنها ایجاد کند. بسیاری از فعالیتهای بانکی (مانند پرداختها، برخی از انواع تسهیلات) در حال کمرنگ شدن هستند، زیرا این فعالیتها عموما در جایی فرای رابط کاربری پلتفرمهای اختصاصی بانک انجام میشوند. برای اینکه بانک در زندگی مشتریان جایگاه داشته باشد، نیازهای پنهان فعلی و آتی مشتریان را پاسخ دهد و در عین حال تجربیات چندکاناله مشهودی برای آنها ایجاد کند، باید در نحوه تعامل با مشتریان بازنگری کند و چند تغییر کلیدی اعمال کند.

در ابتدا، بانکها باید پا را از ارائه صرف «محصولات فوقاستاندارد» فراتر بگذارند و به سمت ارائه پیشنهادات یکپارچهای قدم بردارند که »وظایفی که باید انجام شوند» را هدف قرار میدهند. این امر مستلزم آن است که تصمیات شخصیسازیشده (چه محصولی ارائه شود، چه زمانی ارائه شود و از چه کانالی ارائه شود) در هسته سفر مشتری گنجانده شوند و پیشنهاد ارزشهایی ارائه شود که پا را از محصولات بانکی فراتر میگذارند و از هوشمندی لازم برای خودکارسازی تصمیمات و فعالیتها از طرف مشتری اصلی برخوردارند. علاوه بر این، بانکها باید تلاش کنند تا محصولات و خدمات غیربانکی مرتبط را بهطور یکپارچه با محصول بانکی اصلی ادغام کنند تا به طور جامع به نیاز نهایی مشتریان پاسخ دهند.

تغییر ضروری دوم، تعبیه کردن مسیرهای مشتری به صورت یکپارچه و همسو با اکوسیستمها و پلتفرمهای مختلف است، به اینترتیب، بانکها با مشتریان در نقطه کاربری نهایی در تعامل باشند و در فرآیند از دادهها و پلتفرمهای کانال شرکای خود برای افزایش تعامل و استفاده بیشتر بهره ببرند. بانک ICICI در هند، خدمات بانکی اصلی خود را بر بستر واتسپ- WhatsApp (که یکی از پلتفرمهای محبوب در هند به حساب میآید) قرار داده و ظرف سه ماه از زمان عرضه، تعداد کاربران خود را به یک میلیون نفر رساند. در جهانی که مصرفکنندگان و کسبوکارها به طور فزایندهای به اکوسیستمهای دیجیتال وابسته شدهاند، بانکها باید تصمیم بگیرند که برای سازگار شدن و تطبیق پیدا کردن با چندین اکوسیستم، چه نوع رفتاری را برای ساخت، هدایت، هماهنگی و یا شراکت در پیش بگیرند-و سپس تواناییهای لایه تعامل خود را متناسب با آن تطبیق دهند.

در تغییر سوم، بانک باید تجربه کلی و مسیر پیشروی مشتریان در کسبوکار خود را برای ایجاد یک تعامل چندکاناله بازطراحی کند. این امر به معنای فراهم کردن این امکان برای مشتریان است که به طور یکپارچه در یک مسیر واحد از چندین حالت مختلف (مانند وب، اپلیکیشن موبایل، شعبه، مرکز تماس، دستگاههای هوشمند) استفاده کنند و آخرین متن تعامل را به طور مستمر نگهداری و بهروزرسانی کنند. شرکتهای مصرفکننده اینترنتی پیشرو با مدل کسبوکار آفلاین به آنلاین، انتظارات مشتریان را در این زمینه بازتعریف کردهاند. برخی از بانکها مشخصا در حال طراحی مسیرهای چندکاناله هستند، اما اکثریت آنها نیاز به یادگیری بیشتر برای پیشروی و موفقیت در این مسیر دارند.

بازطراحی لایه مشارکت یک بانک مبتنی بر هوش مصنوعی، نیازمند یک استراتژی روشن در مورد نحوه مشارکت مشتریان از طریق کانالهای متعلق به شرکای غیر بانکی است. بانکها باید در ساخت تجربیات در داخل و خارج از پلتفرم بانکی و مهندسی رابطهای تعاملی، با نگاهی طراحانه به مساله بنگرند تا این اطمینان حاصل شود که انعطافپذیری لازم برای ایجاد سازگاری و شخصیسازی، بازمهندسی فرآیندهای زیربنایی فراهم شود و قیفهای دریافت داده، کاملا با لایه تعاملی بانک همخوانی داشته باشند. هدف از این اقدامها، فراهم کردن یک درک دقیق از مسیرها و امکان بهبود مستمر است.

لایه ٢: ایجاد لایه تصمیمگیری مبتنی بر هوش مصنوعی

ارائه بیدرنگ پیامها و تصمیمهای شخصیسازی شده به میلیونها کاربر و هزاران کارمند، در تمام طیف کانالهای مشارکتی، نیازمند ایجاد یک لایه تصمیمگیری قدرتمند هوش مصنوعی در مقیاس بزرگ خواهد بود. در دامنههای مختلف داخل بانک، تکنیکهای هوش مصنوعی میتوانند بهطور کامل جایگزین یا بهبود دهنده قضاوت انسانی باشند تا نتایج بهتری تولید کنند(مانند دقت و سرعت بالاتر)؛ تجربه بهتری برای مشتریان فراهم کنند(مانند تعامل و پیشنهادهای شخصیسازی شده بیشتر)؛ بینشهای عملی برای کارمندان ایجاد کنند (مانند توصیههای نخستین عمل برای تماس با مشتری بعدی) و مدیریت ریسک قویتر اعمال کنند (مانند تشخیص زودهنگام احتمال وقوع وقفه و فعالیتهای تقلبی).

برای ایجاد یک لایه تصمیمگیری قدرتمند مبتنی بر هوش مصنوعی، بانکها نیازمند آنند که رویکرد خود را از تلاش برای توسعه موارد استفاده خاص و راهحلهای نقطهای به یک نقشه راه جامع در سطح سازمان تغییر دهند تا بتوانند مدلهای تحلیل پیشرفته (AA) / یادگیری ماشین (ML) را در تمام دامنههای تجاری اعمال کنند. به عنوان یک مثال، در حوزه اعطای وام بدون ضامن، میتوان بیش از ٢٠ تصمیم مختلف را در طول چرخه عمر این سرویس به صورت خودکار انجام داد. برای فعالسازی توانایی مدلهای تصمیمگیری در مقیاس، بانکها نیازمند ایجاد یک فرآیند قابل تکرار برای توسعه و به همین ترتیب قادر به ارائه موثر و به موقع راهحلها هستند. علاوه بر همکاری قوی بین تیمهای تجاری و استعدادهای تجزیه و تحلیل، امکان توسعه مدلهای تصمیمگیری در مقیاس بانکها، نیاز به ابزارهای قدرتمند برای توسعه مدلها، فرآیندهای کارآمد (مانند استفاده مجدد از کد در پروژهها) و انتشار دانش (مانند مخازن) در تیمها نیز دارد. علاوه بر توسعه مدلهای تصمیمگیری در مقیاس موردنیاز حوزههای مختلف، نقشه راه باید شامل برنامههایی برای تعبیه هوش مصنوعی در فرآیندهای روزمره کسبوکار نیز باشد. این موارد اغلب دست کم گرفته میشوند و نیاز است تا فرآیندهای کسبوکاری را به گونهای تنظیم کنند که این مدلهای AA / AI در آنها تعبیه شده باشند؛ تصمیمگیری هوش مصنوعی را برای کاربران نهایی «قابل توضیح» کنند؛ و شامل برنامه مدیریت تغییری باشد که به بهبود شکافهای مهارتی و تغییر ذهنیت کارکنان کمک کند. برای اینکه فرآیند پیشرفت ادامهدار باشد نیز بانکها باید زیرساخت (مانند اندازهگیری داده) و فرآیندهایی (مانند بازیبینی دورهای غملکرد و مدیریت ریسک مدلهای هوش مصنوعی) را برای گرفتن بازخورد و آگاهی از نواقص تعبیه کنند. آماده کنندکه حلقههای بازخورد را برای رشد و شکوفایی بیشتر

بانکها همچنین نیازمند تقویت مدلهای هوش مصنوعی داخلی خود با قابلیتهای در حال تحول (مانند پردازش زبان طبیعی، تکنیکهای بینش ماشین، عوامل و رباتهای هوش مصنوعی، واقعیت افزوده یا مجازی) در فرآیندهای اصلی تجاری خود هستند. بسیاری از این قابلیتهای پیشرو، پتانسیل دارند که تغییر چشمگیری در تجربه مشتری و/یا کارایی عملیاتی ایجاد کنند. هر چند بسیاری از بانکها ممکن است هم استعداد و هم تمایل سرمایهگذاری لازم برای توسعه این فناوریها را نداشته باشند، حداقل باید قادر باشند این تواناییهای نوظهور را از ارائهدهندگان تخصصی با سرعت بالا از طریق یک معماری که توسط رابط برنامهنویسی کاربردی (API) فعال شده است تهیه و یکپارچه کنند؛ آزمایشهای مستمر با این فناوریها را در محیطهای آزمایشگاهی (sandbox) انجام دهند تا برنامهها را تست کرده و بهبود بخشند؛ خطرات محتمل را ارزیابی کنند و سپس تصمیم بگیرند که کدام فناوریها را به صورت گسترده اجرا کنند.

برای اتخاذ این تصمیمها و قابلیتها و جذب مشتریان در طول تمام چرخه عمر، از جذب تا ارتقا فروش و فروش محصولات متنوع تا حفظ و بازیابی مشتری، بانکها نیازمند ایجاد یک مکانیزم بازاریابی دیجیتالی در سراسر سازمان هستند. این مکانیزم برای ترجمه تصمیمها و بینشهای ایجاد شده در لایه تصمیمگیری، به مجموعهای از مداخلات هماهنگ که از طریق لایه مشارکت بانک ارائه میشود، بسیار حیاتی است. این مکانیزم شامل چندین عنصر حیاتی است که شامل موارد زیر میشود:

- خطوط فرآیندی جمعآوری داده که مجموعهای از دادهها را از منابع مختلف درون بانک (مانند دادههای جریان کلیک از برنامهها) و خارج از آن (مانند همکاری با شرکای خدمات مخابراتی) ثبت میکنند.

- پلتفرمهای داده که دادهها را جمعآوری کرده، توسعه داده و نگهداری میکنند و دید ٣۶٠ درجه از مشتریان را ایجاد و حفظ میکنند و قابلیت اجرای بیدرنگ مدلهای هوش مصنوعی و یادگیری ماشین را فراهم میکنند.

- پلتفرمهای کمپین که اقدامات گذشته را پیگیری کرده و مداخلات پیش رو را در سراسر گستره کانالها در لایه مشارکت هماهنگ میکنند.

لایه ٣: تقویت زیرساخت های داده و فناوریهای کلیدی

استقرار قابلیتهای هوش مصنوعی در سراسر سازمان نیازمند مجموعه مقیاسپذیر، انعطافپذیر و مقاومی از اجزای فناوری کلیدی است. یک زیرساخت فناوری ضعیف، که از سرمایهگذاریهای مورد نیاز برای مدرنسازی محروم است، میتواند به طور چشمگیری اثربخشی لایههای تصمیمگیری و مشارکت را کاهش دهد. لایه فناوری و دادهای شش عنصر کلیدی دارند (نمایش ٧):

- استراتژی پیشرو در فناوری. بانکها باید یک استراتژی فناوری یکپارچه داشته باشند که به طور دقیق با استراتژی تجاری هماهنگ باشد و گزینههای استراتژیکی را تبیین کند که هم ممکن است درمورد عناصر، مجموعه مهارتها و استعدادهایی که بانک درونسازمانی باشند و هم ممکن است از طریق شرکا و ارتباطات تجاری تامین شده باشند. علاوه بر این، استراتژی فناوری باید بیان کند که هر جزء از معماری هدف چگونه به حمایت از دیدگاه بانک برای تبدیل شدن به موسسهای که هوش مصنوعی را در اولویت قرار داده است خواهد پرداخت و چگونه با هر لایه از پشتیبانی از تواناییها تعامل خواهد داشت.

- مدیریت داده برای جهان همسو و متمرکز بر هوش مصنوعی. مدیریت داده بانک باید از نقدینگی دادهها اطمینان حاصل کند؛ به این معنا که بتوانیم به دادهها دسترسی داشته باشیم؛ آنها را وارد سیستم کنیم و آنها را به گونهای دستکاری کنیم که به عنوان پایه برای تمام بینشها و تصمیماتی که در لایه تصمیمگیری ایجاد میشوند، عمل کنند. نقدینگی داده با حذف انبارهای عملیاتی افزایش مییابد و این امکان را میدهد تا بخشهای مختلف با استفاده از همان دادهها، با هماهنگی بیشتر عمل کنند. زنجیره ارزش داده با منبعیابی هماهنگ داده از تمام سیستمهای داخلی مرتبط و پلتفرمهای خارجی شروع میشود. این زنجیره شامل جذب داده در یک مخزن (lake)، تمیزسازی و برچسبزنی دادهها برای موارد استفاده متنوع (مانند گزارشدهی مقرراتی، هوش تجاری در مقیاس گسترده، تشخیص AA/ML)، جداسازی دادههای وارد شده (از مشتریان فعلی و بالقوه) برای تجزیه و تحلیل فوری و تفکیک دادهها برای تمیز کردن و برچسبزنی برای تجزیه و تحلیل در آینده است. علاوه بر این، هنگام طراحی و ایجاد زیرساخت مرکزی مدیریت داده، بانکها باید کنترلها و ابزارهای نظارتی اضافی توسعه دهند تا امنیت، حریم خصوصی و پایبندی به مقررات دادهها را تضمین کنند – به عنوان مثال، دسترسی به موقع و مناسب برای موارد و نقشهای مختلف در سراسر سازمان.

- معماری مدرن رابط برنامهنویسی کاربردی (API). رابطهای برنامهنویسی کاربردی (API)، با امکان دسترسی کنترل شده به خدمات، محصولات و دادهها، هم در داخل بانک و هم در خارج از آن، به عنوان بافت اتصالی عمل میکنند. در داخل بانک، رابطهای برنامهنویسی کاربردی نیاز به انبارها را کاهش میدهند؛ قابلیت استفاده مجدد از منابع فناوری را افزایش میدهند و انعطافپذیری در معماری فناوری را ترویج میکنند. در خارج از بانک، رابطهای برنامهنویسی کاربردی امکان همکاری با شرکای خارجی را تسریع میکنند، فرصتهای تجاری جدیدی ایجاد میکنند و تجربه مشتریان را بهبود میبخشند. اگرچه رابطهای برنامهنویسی کاربردی ارزش قابل توجهی خلق میکنند، اما برای شروع، تعیین محدوده استفاده از آنها و ایجاد حاکمیت متمرکز برای پشتیبانی از توسعه و نگهداری آنها ضروری است.

- زیرساخت هوشمند. شواهد فراوانی وجود دارد که نشان میدهد هرچه شرکتها در صنایع متلف، بار کاری خود را در زیرساختهای ابری[۱] عمومی و خصوصی افزایش میدهند، پلتفرمهای ابری همچنان امکان مقیاسپذیری و انعطافپذیری بالاتری را برای ایجاد استراتژیهایی که هوش مصنوعی را در اولویت قرار دادهاند، فراهم میکنند. علاوه بر این، زیرساختهای ابری، هزینههای نگهداری فناوری اطلاعات را کاهش میدهند و مدلهای خودکاری را برای تیمهای توسعه فعال میکند که با ارائه خدمات مدیریت شده (مانند راهاندازی محیطهای جدید در عرض چند دقیقه به جای چند روز) چرخههای نوآوری را تسریع میکنند.

لایه ۴: انتقال به مدل عملیاتی پلتفرمی

بانکهای آینده که هوش مصنوعی را اولویت قرار میدهند، برای سازمان خود به مدل عملیاتی جدیدی نیاز خواهند داشت تا بتوانند به چابکی و سرعت مورد نیاز دست پیدا کنند و به توزیع ارزش در سراسر لایههای دیگر بپردازند. در حالی که اکثر بانکها درحال انتقال پلتفرمها و داراییهای فناورانه خود به سمتی هستند که بیشتر ماژولار وانعطافپذیر باشند، تیمهای کاری داخل بانک همچنان در سیلوهای عملکردی فعالیت کرده و مدلهای همکاری ناکارآمدی را دنبال میکنند و اغلب همسویی اهداف و اولویتها را از دست میدهند.

مدل عملیاتی پلتفرمی (The platform operating model)، تیمهای چندتخصصی کسبوکاری-فناورانه را در قالب مجموعهای از پلتفرمها درون بانک تجسم میکند. هر تیم پلتفرمی، کنترل داراییها (مانند راهحلهای فناوری، داده، زیرساخت)، بودجه، شاخصهای کلیدی عملکرد و استعدادهای خود را در دست دارد. در مقابل، تیم مجموعهای از محصولات یا خدمات را به مشتریان نهایی بانک یا به دیگر پلتفرمهای داخل بانک ارائه میکند. در حالت مطلوب، بانک ممکن است با سه نمونه از تیمهای پلتفرم مواجه شود.

پلتفرمهای تجاری (کسبوکاری) تیمهایی هستند که با مشتریان یا شرکای خود در ارتباط هستند و در پی دستیابی به نتایج کسبوکار در زمینههایی مانند تسهیلات مصرفی، تسهیلات تجاری و بانکداری تراکنشی هستند. پلتفرمهای سازمانی قابلیتهای تخصصی و/یا خدمات مشترکی را ارائه میدهند تا استانداردسازی را در سراسر سازمان در زمینههایی مانند جمعآوری، ابزارهای پرداخت، منابع انسانی و مالی ایجاد کنند. پلتفرمهای توانمندکننده به سازمان و پلتفرمهای تجاری امکان میدهند تا بتوانند قابلیتهای فنی دیگری مانند امنیت سایبری و معماری ابری را نیز ارائه کنند.

با ادغام تجارت و فناوری در پلتفرمهای مشترک المالکیتی که توسط تیمهای چندتخصصی اداره میشوند، بانکها میتوانند قالبهای سازمانی را شکسته و چابکی و سرعت را افزایش دهند و همچنین هماهنگی اهداف و اولویتها را در سراسر سازمان بهبود بخشند.

سفر ماجراجویانه بانکها برای تبدیل شدن به موسساتی که هوش مصنوعی را اولویت خود قرار میدهند، مستلزم انتقال قابلیتهایی در تمام این چهار لایه است. نادیده گرفتن هر کدام از چالشها و یا عدم سرمایهگذاری مناسب در هر کدام از این لایهها، میتواند در عملکرد تمام لایههای دیگر نیز اختلال ایجاد کند و با ناکام گذاشتن سازمان در دستیابی به عملکرد بهینه، آن را در دستیابی به اهدافش ناکام بگذارد.

یکی از راههای عملی برای آغاز این مسیر، ارزیابی آن است که اهداف استراتژیک بانک (مانند رشد، سودآوری، درگیر نگه داشتن مشتریان با سازمان، نوآوری) تا چه میزان میتوانند با استفاده از فناوریهای مرتبط با هوش مصنوعی، به حرکت وا داشته شوندو اهداف هوشمندسازی را با اهداف کلیدی و استراتژیک سازمان همسو و منطبق کند.

زمانی که این هم سویی ایجاد شود، مدیران ارشد بانک باید برنامه جامعی را اجرایی کنند تا از طریق آن مشخص شود در کدامیک از چهار لایه ذکر شده، نیاز به تغییر در مواضع بانک، سرمایهگذاری و جذب استعدادها و متخصصان جدید است.

برای بسیاری از بانکها، انطباق اهداف بانکی با فناوری هوش مصنوعی دیگر نه یک انتخاب، بلکه یک ضرورت استراتژیک است که برای حرکت در مسیر موفقیت، باید به انجام برسد.

منبع: mckinsey.com