از «انباشت داده» تا «محرّک تصمیم»؛ چگونه داشبوردها به ابزار اقدام تبدیل میشوند

در بسیاری از سازمانها، ابزارهایی وجود دارد که دادهها را در قالب یک صفحهی خلاصهشده با نمودارها و شاخصها نشان میدهند؛ به این صفحهها «داشبورد» میگویند. هدف از داشبورد این است که مدیر یا کاربر بتواند وضعیت کلیدی سازمان را یکجا ببیند. اما واقعیت این است که بسیاری از این داشبوردها فقط به یک نمایشگر […]

بانکداری هوشمند زیر ذرهبین؛ با حضور مدیر تیم تحلیل داده و هوش منصوعی داتا در «IRAN AI 2025»

نخستین کنفرانس و نمایشگاه Iran AI 2025 در روزهای ۲۸ و ۲۹ مردادماه در دانشگاه صنعتی شریف برگزار شد؛ رویدادی که فعالان و مدیران صنایع مختلف از جمله صنعت مالی و بانکی گرد هم آمدند تا درباره نقش و ظرفیتهای هوش مصنوعی گفتوگو کنند. یکی از نشستهای مهم این رویداد، پنلی با عنوان «کاربرد هوش […]

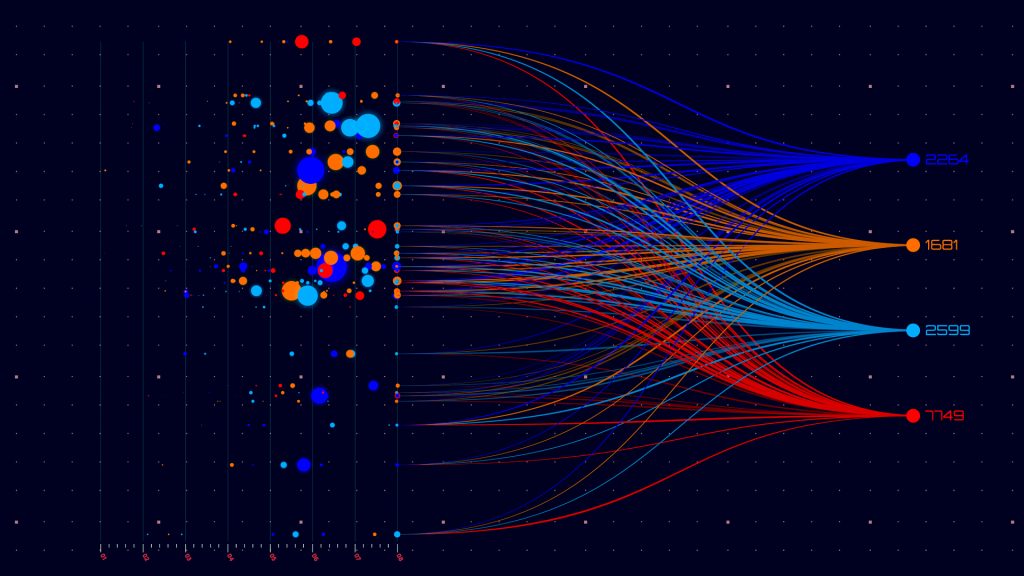

مصورسازی دادهها: انقلابی در تحلیل مالی و تصمیمگیری در صنعت بانکداری

دادهها به عنوان سوخت اصلی موتور تصمیمگیری سازمانها به شمار میروند. nv hd بانکها به عنوان نهادهایی که روزانه میلیونها تراکنش را پردازش میکنند، در خط مقدم انقلاب دادهها قرار دارند. با این حال، حجم عظیم و پیچیدگی دادههای بانکی باعث شده که استخراج بینشهای عملیاتی و استراتژیک از آنها چالشبرانگیز باشد. اینجا است که […]

مدلی نو از هوش مصنوعی که کنترل را به صاحبان داده بازمیگرداند

آیا FlexOlmo نوید بازتعریف حاکمیت داده در مدلهای زبانی بزرگ است؟ خبر تازهای از دل آخرین پژوهشهای مؤسسه Allen Institute for AI منتشر شده که میتواند قواعد بازی را در دنیای مدلهای زبانی بزرگ تغییر دهد. مدلی نو به نام FlexOlmo معرفی شده که وعده میدهد چیزی را ممکن کند که تاکنون غیرممکن بهنظر میرسید: […]

چگونه هوش مصنوعی جلوی هکشدن بانک را میگیرد؟

در روزهای اخیر، گزارشهایی درباره نشت اطلاعات، اختلال در سرویسها یا سرقتهای دیجیتالی در برخی سامانههای بانکی و صرافیهای آنلاین منتشر شده است. در بسیاری از این حملات، ردپایی از فعالیتهای مشکوک یا ناهنجار پیش از وقوع رخداد اصلی وجود داشته؛ اما این نشانهها یا بهدرستی دیده نشده، یا حتی جدی گرفته نشدهاند. اینجاست که […]

آیا سواد داده میتواند ما را از آینده تاریک ساگان نجات دهد؟

«کارل ساگان» (Carl Edward Sagan) اخترشناس و نویسندهی آمریکایی، از پیشگامان اخترزیستشناسی و بنیانگذاران طرح جستوجوی هوش فرازمینی (SETI) نسبت به آیندهای هشدار داد که در آن، با وجود وفور دادهها، سردرگمی و اطلاعات نادرست همچنان پابرجا باقی بمانند. آیا اکنون در همان آینده زندگی میکنیم؟ سواد داده برای حرکت در این چشمانداز و تضمین […]

استراتژیهای عملی بهینهسازی SQL برای مدیریت کلانداده

در دنیای امروز که تصمیمگیری مبتنی بر داده به ستون فقرات سازمانهای پیشرو تبدیل شده، صرفِ داشتن داده کافی نیست؛ بلکه توانایی مدیریت و تحلیل سریع و مؤثر آن است که مزیت رقابتی میآفریند. پایگاههای داده SQL، که سالها بهعنوان ستون اصلی ذخیرهسازی دادههای ساختیافته شناخته میشدند، اکنون در مواجهه با انفجار دادهها و نیازهای […]

کاربرد هوش مصنوعی در کشف تقلب بانکی: فرصتها، چالشها و مسیر پیشرو

در دوران تحول دیجیتال، کشف تقلب در صنعت بانکداری به یکی از دغدغههای اصلی نهادهای مالی تبدیل شده است. استفاده از هوش مصنوعی (AI) در این حوزه، فرصتهایی کمنظیر برای شناسایی تقلبهای پیچیده، بهبود دقت و سرعت تصمیمگیری و مقابله با تهدیدات نوظهور فراهم آورده است. این مقاله با اتکا بر تحقیقات بینالمللی و وضعیت […]

مشکلات کیفیت داده؛ کوه یخی پنهان در مسیر تحول دیجیتال

در دنیای امروز که سازمانها با سرعت زیادی بهسوی دیجیتالی شدن پیش میروند، دادهها بهعنوان سرمایهای کلیدی در تصمیمگیری، طراحی راهبردها و بهبود فرآیندها شناخته میشوند. اما آنچه در بسیاری از پروژههای تحول دیجیتال نادیده گرفته میشود، مسئله کیفیت داده است؛ مسئلهای که بهدرستی میتوان آن را «کوه یخ» پنهانی دانست که میتواند پروژهها را […]

سرمایهگذاری بانکهای بزرگ در هوش مصنوعی و داده: روندها و استراتژیها

در یک دهه اخیر، بانکهای بزرگ جهان، سرمایهگذاریهای کلانی در حوزه داده و هوش مصنوعی انجام دادهاند. افزایش کارایی عملیاتی به همراه تحول بخشهایی مثل امنیت، بازاریابی، مدیریت ریسک و تجربه مشتری، از بزرگترین مزایای این رویکرد بوده است. در حالی که بانکهای سنتی با مسائل متعددی از جمله ظهور فینتکها، سختگیریهای نظارتی و تغییر […]