همزمان با تحول دیجیتال در صنعت مالی، نهادهای فعال در این صنعت به طور مداوم برای عرضه محصولات و خدمات جدید به مشتریان تحت فشارند. چنین شرایطی این الزام را برای آنها ایجاد میکند که همیشه با آخرین ترندها و فناوریها همگام شوند و خود را بهروز کنند. در نتیجه و با میل وافرِ کسبوکارها به رویآوری به راهکارهای داده محور مبتنی بر هوش مصنوعی و یادگیری ماشین، انتظار میرود به زودی تقاضا برای تحلیلهای دادهای به شدت افزایش پیدا کند.

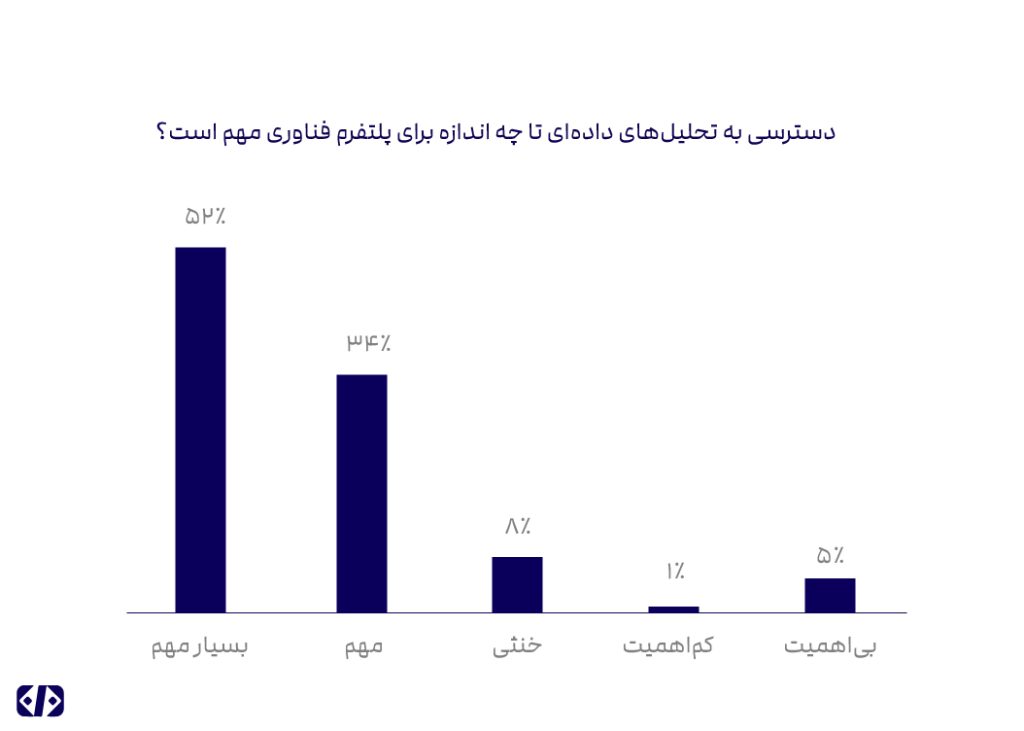

برآوردهای Statista نشان میدهد که احتمالا تا سال ۲۰۲۷، ارزش بازار جهانی کلانداده، به تنهایی چیزی در حدود ۱۰۳ میلیارد دلار باشد. نمودار زیر که میتوان آن را مهر تاییدی بر ظرفیتهای چشمگیر و تحولآفرین تحلیلهای دادهای برای نهادهای مالی دانست، بخشی از گزارش Fintech Future است؛ در این نمودار 86 درصد از پاسخدهندگان به نظرسنجی اظهار کردهاند که تحلیلهای جامع دادهای و بهکارگیری آن در پلتفرمها برایشان بسیار مهم است و آن را یکی از اولویتهایشان میدانند.

نقش تحلیلهای دادهای در صنعت بانکداری

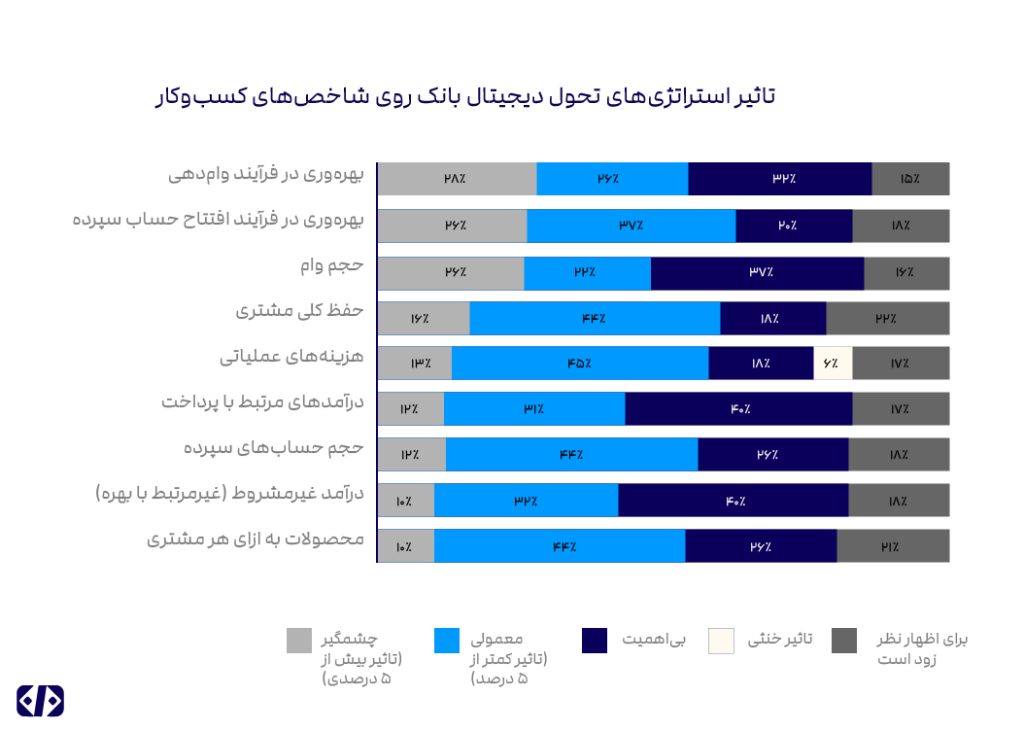

گزارش دیگری که از سوی Cornerstone Advisors تهیه شده، دادههایی را درباره تأثیر تحول دیجیتال بر شاخصهای کلیدی عملکرد در صنعت بانکداری گردآوری کرده است.

با وجود تأثیر مثبت تحول دیجیتال بر شاخصهای کسبوکار، در حال حاضر تنها ۲۰٪ از مؤسسات، از نیمه مسیر استراتژی تحول دیجیتال خود گذر کردهاند.

با این حال، اکنون عصر جدیدی در این صنعت در حال آغاز است. طبق گزارش Statista، تعداد کاربران بانکداری باز در سراسر جهان با نرخ رشد سالانه نزدیک به ۵۰٪ افزایش مییابد. این روند نیاز به تحلیلهای دادهای را پررنگ میکند – برای تعیین بهترین روش استفاده از این دادهها، مشخص کردن افرادی که باید به آنها دسترسی داشته باشند و تعیین زمان مناسب برای این دسترسی. بنابراین، بانکها به قابلیتهای قدرتمند تحلیل داده نیاز دارند تا بتوانند دسترسیها را بهدرستی مدیریت کنند، بهترین سناریوهای استفاده را شناسایی کنند و در نهایت، بینشهای ارزشمندی از دادههای خود استخراج کنند.

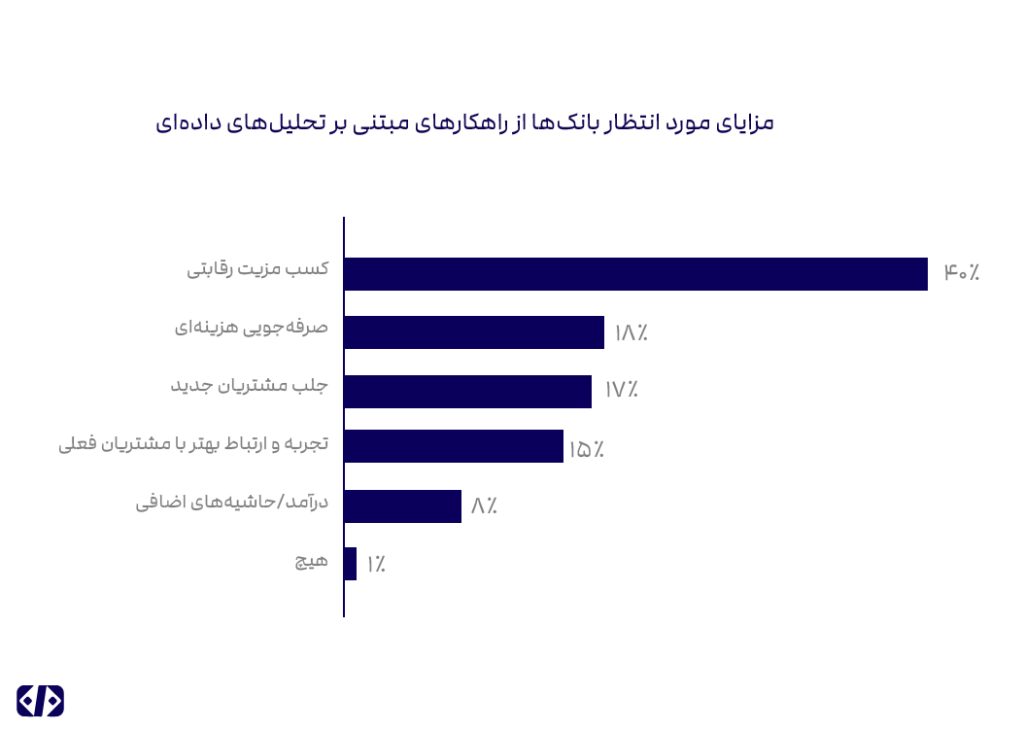

علاوه بر این، نقش محوری یک پلتفرم داده در اکوسیستم فناوری اطلاعات یک سازمان به میزان درک درست از مزایا و اهداف آن بستگی دارد. سازمانها در مواجهه با جریانهای متنوع کسبوکار، به دنبال مزایای منحصربهفرد هستند. چه در مسیر تحول صنایع، چه در شخصیسازی تجربه مشتریان یا بهینهسازی عملیات، تحلیل دادهها بهعنوان ابزاری قدرتمند ظاهر میشود. بهعنوانمثال، ۴۰٪ از سازمانها انتظار دارند که از راهکارهای تحلیل داده، مزیت رقابتی کسب کنند.

مزایای مورد انتظار بانکها از راهکارهای مبتنی بر تحلیلهای دادهای

با تمام فاکتورهایی که در بالا ذکر شد، نهادهای مالی به شدت به پلتفرم داده، به عنوان پشتوانهای برای زیرساختهای فناوری اطلاعاتشان متکی هستند. در ادامه نگاه عمیقتری به روشهایی خواهیم انداخت که در آنها یک پلتفرم داده برای صنعت مالی انتفاع ایجاد میکند.

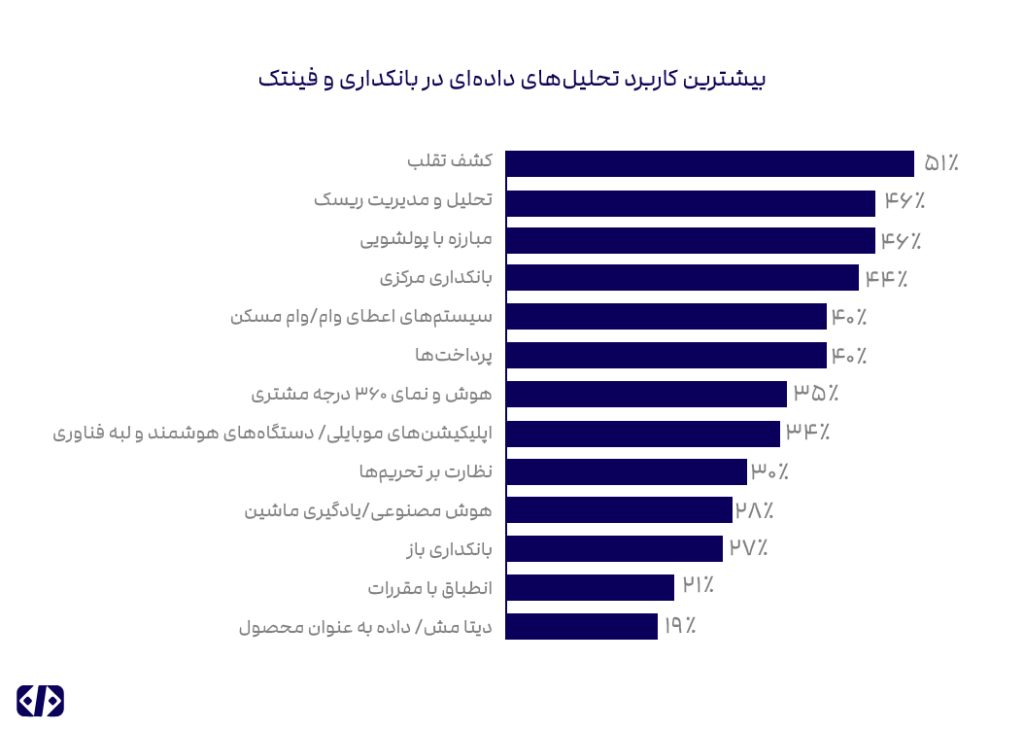

کاربردهای تحلیلهای دادهای در بانکداری و خدمات مالی

نمای ۳۶۰ درجه مشتری

نمای ۳۶۰ درجه مشتری یکی از پرتقاضاترین مزایای یک پلتفرم داده محسوب میشود. بر اساس گزارش سال 2023 Accenture ، حدود ٪۸۳ از مدیران اجرایی در سراسر جهان بر این باورند که برای ارائه تجربههای شخصیسازیشده، داشتن یک دیدگاه واحد و یکپارچه از مشتری ضروری است.

یک پلتفرم داده این امکان را فراهم میکند که اطلاعات مشتریان بهطور مداوم ذخیره و بهروزرسانی شود؛ همچنین به بانک اجازه میدهد تا پروفایلهای دقیقی از مشتریان را ایجاد کنند که این مورد به تعیین دقیق حوزههای کلیدی تمرکز کمک خواهد کرد. بهعبارتدیگر، این پلتفرم، از مشتری نمای کلی و جامعی که با کمک دادههای حاصل از منابع مختلف تشکیل شده، ارائه خواهد داد.

بهعنوانمثال، یک سیستم CRM اطلاعات کلیدی مشتریان، مانند علایق، وضعیت تأهل، میزان علاقهمندی آنها به محصولات مالی و واکنش آنها به کمپینهای بازاریابی را ذخیره میکند. در همین حال، عادتهای خرید مشتریان از طریق سیستمهای کارتهای بانکی ردیابی میشوند و و در ترکیب با دادههای بانکداری مرکزی، اطلاعاتی درباره داراییهای مالی مشتری مانند اعتبارات، حساب جاری، سپردهها، اوراق بهادار و سایر موارد در اختیار بانک قرار میگیرد.

داشتن یک تصویر کامل از رفتارهای مشتری، به بانکها این امکان را میدهد که تلاشهای بازاریابی خود را بهتر تنظیم کنند و دقیقاً آنچه را که کاربران نیاز دارند ارائه دهند؛ خواه یک کارت اعتباری، حساب پسانداز، بیمه خودرو یا سفر باشد، یا خدمات ویژه مشتریان. اساسا دادههای مشتریان بیشترین اهمیت را برای تیمهای فروش و بازاریابی دارند؛ زیرا تمرکز بر یک گروه جمعیتی خاص، امکان ایجاد پیشنهادات فروش شخصیسازیشده و جذابتر را فراهم میکند.

فرآیند بهینهشده وام

یک پلتفرم داده در حکم مرکز اصلی تمامی دادههای مربوط به وامدهی عمل میکند و نقش مهمی در تسهیل و بهینهسازی فرآیند وامدهی دارد. این شامل مراحل مختلفی از جمله آغاز فرآیند وام، خدماترسانی، وصول مطالبات، مدیریت ریسک و گزارشدهی میشود. بر اساس مطالعهای که توسط MongoDB انجام شده است، ۴۰٪ از پاسخدهندگان اعلام کردهاند که قصد دارند از پلتفرمهای داده برای فرآیندهای مرتبط با وام مسکن و اعطای وام استفاده کنند.

مهمترین کاربردهای تحلیلهای دادهای در بانکداری و فینتک

از آنجا که پلتفرم داده، یادگیری ماشین را با تحلیلهای دادهای ترکیب میکند، الگوریتمهای پیشرفته را برای تحلیل دادههای تاریخی از منابع مختلف مانند گزارشهای اعتبارسنجی، مورد بهرهبرداری قرار میدهد. نتیجه این تحلیلها مدلهایی است که میتوانند اندازه بزرگی وامی را که بسته به پروفایل اعتباری و فاکتورهای دیگر باید به هر مشتری تعلق بگیرد، تعیین کنند. چنین مدلی همچنین میتواند احتمال نکول وام در بازههای زمانی مشخص پس از بسته شدن یا پرداخت وام را پیشبینی کند.

بهطورکلی، پلتفرمهای داده با خودکارسازی کل فرآیند و افزایش سرعت و دقت انجام کارها، بهبود قابلتوجهی در کیفیت وامدهی ایجاد میکنند. گذشته از اینها، پیادهسازی آنها میتواند مزایای دیگری نیز ایجاد کند که عبارتند از:

کاهش کاغذبازی و خطاهای دستی: فرآیندهای سادهشده دیجیتال وابستگی به اسناد کاغذی و وارد کردن دستی داده را به حداقل میرسانند که این مساله باعث کاهش خطا و بهبود دقت میشود.

بهبود تجربه مشتریان: سرعت بالاتر در پردازش، ارتباطات شفاف و شرایط شخصیسازی شده وام، به صورت مستقیم بر بهبود تجربه مشتریان اثر میگذارد.

انطباق با مقررات رگولاتور: از آنجا که پلتفرمهای داده امکان حسابرسی مرکزی را فراهم کرده و حفظ امنیت دادهها را تضمین میکنند، میتوانند انطباق با مقررات ابلاغ شده از سوی گولاتور را تسهیل کنند.

بهکارگیری ابزارهای تحلیل داده

ارزش واقعی پلتفرم داده، در تبدیل دادههای خام به بینشهای قابلاجرایی است که تصمیمسازان را قادر میسازد تا استراتژیهایشان را بهینهسازی کنند و به نتایج کسبوکاری محسوس دست پیدا کنند. بر اساس برآوردهای انجام شده از سوی موسسه مکنزی، کسبوکارهایی که از تحلیلهای دادهای پیشرفته بهره میبرند، عموما تا 10 درصد سودآوری بیشتری نسبت به رقبا و همتایان خود دارند.

ابزارهای تحلیلی پیشرفته، مجموعه دادههای عظیمی را بهصورت آنی پردازش کرده و بینشهای شفاف و مرتبطی درباره رفتار مشتریان، ترجیحات آنها و روندهای بازار ارائه میدهند. این بینشها تصمیمسازان را قادر میکنند تا:

بهبود ارائه محصولات: شناسایی ترکیبهای جدیدی از محصولات که با بخشهای خاصی از مشتریان همخوانی دارند و در نتیجه افزایش فروش و رضایت مشتریان را به همراه دارند .

بهینهسازی کمپینهای بازاریابی: شخصیسازی پیامها و استراتژیهای هدفگذاری بر اساس بینشهای مشتری برای حداکثرسازی اثربخشی کمپینهای بازاریابی.

تعدیل استراتژیها: ارزیابی روندهای بازار برای شناسایی فرصتهای نوظهور یا تهدیدهای احتمالی و امکان تعدیل استراتژیک بهصورت پیشگیرانه.

خودکارسازی فرآیند کسبوکار

با استفاده استراتژیک از قدرت دادهها، شرکتها میتوانند عملیاتشان را بهینهسازی کنند و بازده را بالا ببرند که این مساله از سوی 41 درصد از پاسخدهندگان، به عنوان بالاترین اولویت برای بکارگیری فناوری شناسایی شد. این مساله در مورد بانکها نیز کاملا صادق است؛ زیرا نوع کارکرد آنها بهگونهای است که همیشه حجم زیادی از عملیات دستی وجود دارد که نیاز به خودکارسازی دارند.

ترکیب خودکارسازی فرآیندهای کسبوکار با تحلیل دادهها، مزایای قابل توجهی را برای صنعت بانکداری ایجاد میکند که برخی از آنها عبارتند از:

فرصتهای خودکارسازی: تحلیلهای دادهای میتوانند وظایف تکراری و زمانبر را شناسایی کرده و این امکان برای بانکها ایجاد شود که اولویتهایشان در زمینه خودکارسازی را بهطور مؤثر تعیین کنند؛ گزارش تراکنشها، تعاملات مشتریان و دادههای فرآیندهای داخلی میتوانند گلوگاهها و بخشهایی را که نیاز به خودکارسازی دارند، مشخص کنند.

تصمیمگیری پیشرفته: تحلیلهای دادهای بینشهای ارزشمندی درباره رفتار مشتریان، روندهای بازار و عوامل ریسک ارائه میدهند. بانکها میتوانند از این اطلاعات برای خودکارسازی فرآیندهای تصمیمگیری، مانند امتیازدهی اعتباری، پیشگیری از تقلب و ارائه پیشنهادات شخصیسازیشده استفاده کنند.

بهبود تجربه مشتری: خودکارسازی، منابع انسانی را آزاد میکند تا بر تعاملات شخصی با مشتریان تمرکز کنند. چتباتها و دستیارهای مجازی که بر پایه تحلیل دادهها کار میکنند میتوانند به پرسشهای روتین پاسخ دهند و همزمان کارکنان میتوانند به مسائل پیچیده رسیدگی کنند و روابط قویتری با مشتریان بسازند.

افزایش انطباق با مقررات و مدیریت ریسک: به کمک تحلیلهای دادهای میتوان تشخیص و شناسایی الگوها و ناهنجاریها را به عنوان بخشی از فرآیند مدیریت ریسک انجام داد. سیستمهای خودکار قادرند فعالیتهای مشکوک را برای بررسی بیشتر علامتگذاری کنند که این امر باعث بهبود رعایت مقررات و کاهش زیانهای مالی میشود.

بهطور کلی، پلتفرم داده تضمین میکند که تمام اطلاعات مورد نیاز، در زمان لازم در دسترس باشد. این ویژگی برای مدیریت تجربه مشتری و تعامل با مشتریان اهمیت زیادی دارد؛ چه این دادهها در پایگاه دادههای داخلی بانک ذخیره شده باشند و چه در سیستمهای خارجی.

تجارب شخصیسازی شده

توانایی ارائه تجارب شخصیسازیشده، یکی از مهمترین مزیتهای رقابتی در دنیای بانکداری امروز است. با این حال گزارش سال 2022 بانکداری خرد جهانی، نشان میدهد که ۴۴ درصد از مشتریان معتقدند که بانکشان به اندازه کافی خدمات شخصیسازیشده ارائه نمیدهد.

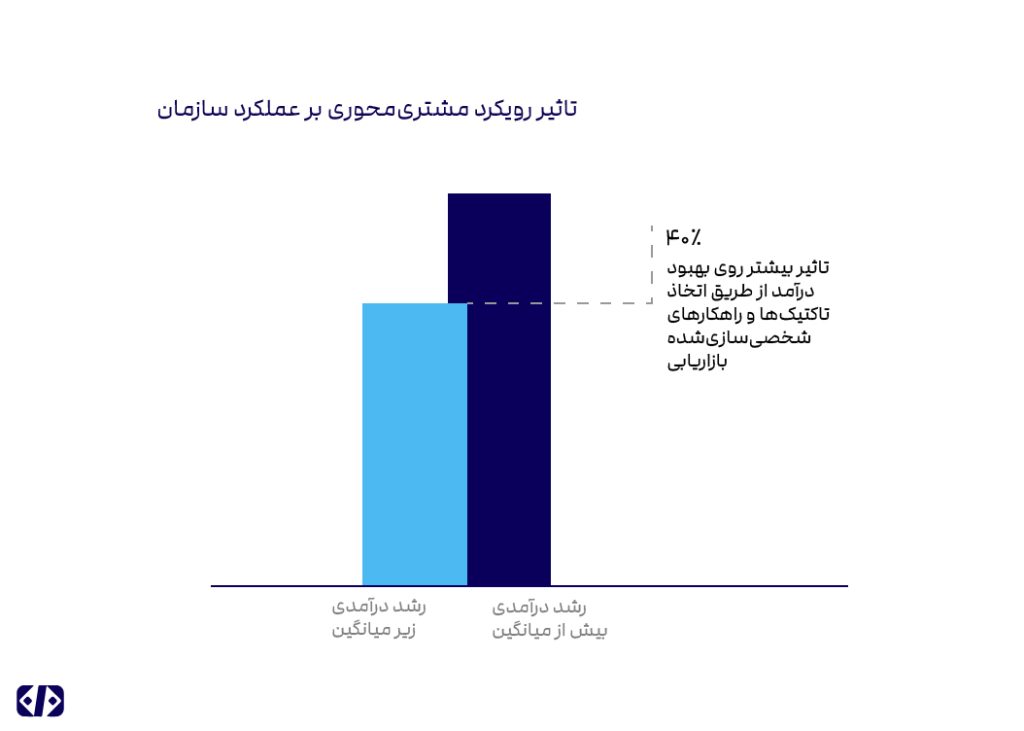

استراتژی فروش و بازاریابی که فعالانه در جستجوی کانالهای جدید برای دسترسی به مخاطبان هدف خود است، باید به استفاده از پلتفرمهای داده توجه جدی داشته باشد. بر اساس یک نظرسنجی از مککینزی، ۷۱ درصد از مشتریان انتظار دارند که کسبوکارها تعاملات شخصیسازیشده ارائه دهند و ۷۶ درصد نیز در صورت برآورده نشدن این انتظارات ابراز نارضایتی میکنند. علاوه بر این کسبوکارهایی که ارزش بیشتری از شخصیسازی استخراج میکنند، معمولاً با سرعت بیشتری رشد میکنند.

تاثیر رویکرد مشتریمحور روی عملکرد سازمان

پلتفرمها اکنون در حال تبدیل شدن به دستیاران آنلاین کسبوکار هستند. این ایده شامل تحلیل تقریباً آنی اقدامات مشتریان با استفاده از دادههای GSM یا GPS و بهرهگیری از آن در مواقع ضروری است. به عنوان مثال اگر مشتری قصد بازدید از یک نمایندگی خودرو را داشته باشد، ارسال فوری یک پیشنهاد وام خودرو از طریق پیامک یا اپلیکیشن میتواند مفید باشد.

همچنین اگر مشتری یک تلویزیون خریداری کرده، بانکها میتوانند بهصورت خودکار گزینه پرداخت اقساطی را پیشنهاد داده و برنامه اعتباری برای خرید کالاهای بعدی ارائه کنند. به عبارت دیگر هدف اصلی پلتفرم، نظارت بر نیازها و علایق مشتری است و اگر نتواند از پیش اقدام کند، حداقل باید پیشنهاد مناسب را در زمان مناسب ارائه دهد.

جمعبندی

اکنون بانکها بیش از هر زمان دیگری به یک پلتفرم داده نیاز دارند تا به آنها در شناسایی کامل ظرفیتهایشان برای سرمایهگذاری در زمینه داده و فناوری اطلاعات کمک کند. در جمعبندی مطالبی که در بالا ذکر شد، میتوان چنین ادعا کرد که اکنون تصور یک سازمان بدون آنکه دارای یک پلتفرم داده مدرن ابری برای جایگزینی در بسیاری از کارهای دستی (مانند تولید گزارش، محاسبه شاخصهای مختلف و تحلیل دادههای جمعآوری شده موجود) باشد، غیرممکن است. به کمک پلتفرمهای داده، کسبوکارها میتوانند سیستمهای مختلف را یکپارچه کنند و محیط واحدی برای مدیریت تمامی دادهها به صورت یکجا ایجاد کنند. این امر به سازمانها کمک میکند تا از بینشهای ایجاد شده برای درک رفتار مشتری و در نهایت تصمیمگیری بهتر درباره آنچه باید انجام شود، بهره ببرند.