پیشروی

در سال ۲۰۲۴ چشمانداز فناوری، فرصتها و چالشهای هیجانانگیزی را پیش روی صنایع قرار داده است. میتوان گفت که هوش مصنوعی در حال تغییر برق آسای صنایع و تسهیل رشد آنهاست و در این محیط پویا، رهبران فناوری اطلاعات با وظیفهٔ حیاتی همسو کردن اولویتهای هوش مصنوعی و فناوری اطلاعات مواجه هستند تا بتوانند از مرزهای دیجیتال عبور کنند و موفقیت سازمانهای خود را تضمین کنند.

این نظرسنجی به بررسی اندیشههای این تصمیمگیرندگان کلیدی میپردازد و دیدگاههای آنها را برای سال آینده مورد بررسی قرار میدهد. امسال ما ۲۱۷ پاسخ از رهبران فناوری اطلاعات و نوآوری در سراسر F2000 داشتیم که نتیجه بررسی این پاسخها را در ادامه میخوانید.

شبکه CXO IT میفیلد (Mayfield) از بیش از ۲ هزار مدیر اطلاعات، مدیر امنیت اطلاعات، مدیر فناوری و رهبران نوآوری از شرکتهای مختلف در سراسر جهان تشکیل شده است که در جلسات، انجمنها و رویدادهایی با میفیلد شرکت میکنند تا درباره روندهای نوظهور و فناوریها بیاموزند. ما باور داریم که فرآیند یادگیری همکاران از یکدیگر با افزودن دیدگاه سرمایه گذاری ریسک، راهی ایدهآل برای به اشتراک گذاشتن بینشها و بهترین شیوهها است. اعتقاد اصلی ما این است که به عنوان یک منبع، به این جامعه خدمت کنیم و اطلاعات مفید و به موقعی را ارائه دهیم که به طور مستقیم در نقشهای رهبری اعضای شبکه CXO ما مفید باشد.

نکات کلیدی

- کاربردهای هوش مصنوعی در این مرحله به طور کلی داخلی و آزمایشی هستند، اما بیش از یک سوم مشارکتکنندگان، موارد استفاده از هوش مصنوعی مولد را در حال حاضر در محصولات خود دارند. سه کاربرد برتر عبارتند از عملیات مشتری، بازاریابی و فروش، و توسعه نرمافزار.

- هوش مصنوعی نسل جدید (مولد)؛ خرید یا ساخت؟ هر دو مورد تایید هستند، اما تمایل به خریدن بیشتر است! بیش از ۹۵ درصد از شرکتکنندگان در نظرسنجی علاقهمند به خرید برخی یا تمام راهحلهای هوش مصنوعی نسل جدید(مولد) هستند، درحالی که «ساخت» فقط در سازمانهای بزرگ که تیمهای گستردهای دارند و آماده شروع به کار هستند قابل توجیه است.

- مایکروسافت به عنوان برنده اولیه در آمادگی هوش مصنوعی شرکتی با ۵۶٪ از پاسخدهندگان مورد بررسی شناخته شده است. . این نتیجه نشان میدهد که شرکتها نه تنها راهکارهای هوش مصنوعی مولد را خریداری میکنند، بلکه بیشتر از کسانی خرید میکنند که بیشتر به آنها اعتماد دارند.

- با توجه به اینکه فناوری هوش مصنوعی هنوز خیلی جدید است، امروزه موانع ساخت راهحلهای هوش مصنوعی نسل جدید(مولد)، عمدتاً کمبود نیروی متخصص و ملاحظات مربوط به بازگشت سرمایه و هزینه هستند.

- در سال ۲۰۲۴، برندگان بودجه به احتمال زیاد هوش مصنوعی نسل جدید (مولد) و امنیت سایبری خواهند بود، در حالی که مشاوره و خدمات مدیریتی بیرونی به عنوان بازنده به حساب خواهند آمد، زیرا ارائهدهندگان سنتی خدمات ممکن است هنوز استعدادهای جدید مورد نیاز را نداشته باشند. شرکتهای نوپا در ابتدا باید بر خدمات تمرکز کنند تا در سطح شرکتهای بزرگ قدمی بردارند.

- بودجههای کلی برای فناوری اطلاعات کمتر امیدوار کننده هستند. ابتکارات جدید هوش مصنوعی بسیار حمایت میشوند، اما احتمالاً در بسیاری از موارد نیاز به استفاده از بخشهای دیگر بودجه خواهند داشت.( احتمالاً باید از بودجهها یا منابع دیگر سازمان استفاده کرد.)

۲۰۲۴: شتاب هوش مصنوعی مولد (Gen AI)

هوش مصنوعی مولد به عنوان یک ابزار قدرتمند جدید برای خریداران CXO ظاهر شده است و پتانسیل انقلابی کردن روش عملکرد کسبوکارها را داراست. این هنوز یک فناوری نسبتاً جدید است، اما به سرعت در حال رشد و گسترش برای کسبوکارها در هر اندازهای میشود. پیشگامان این صنعت در سالهای آینده موقعیت رقابتی بهتری خواهند داشت.

در حال حاضر، ، پتانسیل زیادی برای فرصتهای بیسابقه برای بازخلق نحوه کار، خلق و نوآوری در گستره وسیعی از صنایع وجود دارد. ما میخواستیم از (اطلاعات بهدستآمده از) مشارکتکنندگان خود بهتر درک کنیم که در حال حاضر چه فرصتها و امکاناتی در دسترس است.

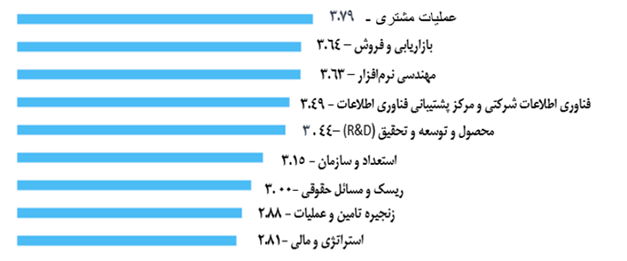

با استفاده از مقیاس ۱ تا ۵، از مشارکتکنندگان خواستیم ارزیابی کنند که چقدر احساس فوریت و ضرورت برای موارد استفاده از هوش مصنوعی نسل آینده (مولد) در سال ۲۰۲۴ دارند (۵ = بسیار فوری، ۱ = جذاب نیست).

بر اساس پاسخهای ما، سه کاربرد برتر برای هوش مصنوعی نسل جدید(مولد) در سال ۲۰۲۴ عبارتند از عملیات مشتری، بازاریابی و فروش، و مهندسی نرمافزار که این نتایج با آنچه در بازار بهطورکلی دیده میشود، همخوانی دارد. مکینزی نیز با این نتایج موافق است با این تفاوت که مهندسی نرمافزار در بخش فناوری قویترین و عملیات مشتری در بخشهایی که به طور سنتی به آنها نیاز ندارند (مانند آموزش، دارو، تولید، الکترونیک) ضعیفترین است.

حداقل برای ۱-۲ سال آینده، نقش هوش مصنوعی به عنوان کمکی خواهد بود (تولید محتوا، تکمیل کد، جستجوی سازمانی) و نه خودکار.

هوش مصنوعی مولد – در حال حاضر کسبوکارها چقدر به بلوغ رسیدهاند؟

براساس گزارش “وضعیت هوش مصنوعی McKinsey” (McKinsey’s State of AI report) در ماه اوت، درصد سازمانهایی که هوش مصنوعی را به کار گرفتهاند، در حدود ۵۵ درصد ثابت مانده است، با این حال بسیاری از مشارکتکنندگان، هوش مصنوعی را فقط در یک یا دو عملکرد کسبوکار پیادهسازی کردهاند. این نشان میدهد که استفاده از هوش مصنوعی در حال حاضر هنوز دارای محدودیتهای قابل توجهی است و پتانسیل زیادی برای ایجاد ارزش در آینده دارد.

در سطح بالا، پذیرش هوش مصنوعی در سازمانهای بزرگ، روندی مشابه با ابر و دیجیتالسازی در گذشته دنبال کرده است:

- اکتشاف – هیجان و علاقه مدیریتی نسبت به پتانسیل هوش مصنوعی، اما بدون تجربه عملی.

- پذیرش – آزمایشات اولیه در موارد کاربرد محدود، بدون استراتژی سازمانی

- یکپارچگی یا ادغام – ساختار سازمانی شروع به یکی شدن میکند؛ بودجه اختصاصی اعمال میشود، سرمایهگذاری در یادگیری ماشین و دادههای سازمانی صورت میگیرد.

- توسعه – جریانهای جدید درآمدی و مدلهای کسبوکار نوآورانه اجرا میشوند. عملیات مبتنی بر هوش مصنوعی به سطح بعدی ارتقا مییابد.

اما درکل و با وجود تمام مطالب گفته شده ، دانستن چگونگی مراحل پذیرش برای یک کسبوکار کمکی به پیشرفت نخواهد کرد. ارزیابی، اولین قدم به سوی پیشرفت است. زمینههای موردنظر عبارتند از:

- زیرساخت – دسترسی سازمان شما به ابزارها، پلتفرمها و زیرساخت چگونه است؟ ؟ آیا قادر به ادغام راهحلهای هوش مصنوعی در سیستمها و فرآیندهای موجود هستید؟ آیا دادههای شما سازماندهی شده و به راحتی قابل استفاده هستند؟

- اهداف کسبوکار – اهداف کسبوکار شما چیست و چگونه هوش مصنوعی میتواند در دستیابی به این اهداف کمک کند؟ این مسئله نه تنها در مورد موارد استفاده است، بلکه درباره بازده سرمایه، ریسکهای احتمالی، قابلیت اجرایی و موارد مشابه مطرح است.

- سیاست – سیاست هوش مصنوعی شما چگونه خواهد بود؟ این ممکن است شامل دستههای مدیریت داده، حریم خصوصی، و ملاحظات اخلاقی و همچنین تعیین نقشها ی مربوط به حاکمیت هوش مصنوعی شود.

- استعداد – ظرفیتهای استعدادی شما در زمینه هوش مصنوعی چیست؟ افراد حاضر در سازمان شما چه کسانی هستند و چه افرادی را میتوانید جذب کنید؟ چگونه میتوانید کارکنان فعلی خود را آموزش دهید یا مهارتهای آنها را ارتقاء دهید؟

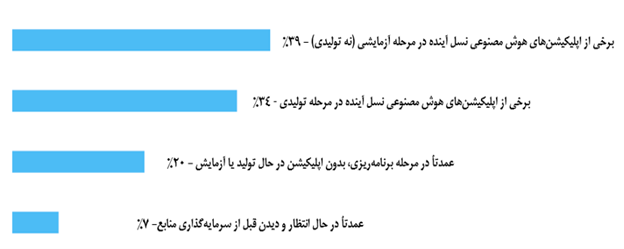

مشارکتکنندگان ما در چه نقطهای از طیف بلوغ قرار داشتند؟ ما مجموعهای متعادل از پاسخها دریافت کردهایم:

همه چیز در نظر گرفته شده، حدود دو سوم مشارکتکنندگان ما امروزه یا در حال تولید (به هر نحوی) هستند یا پروژههای آزمایشی را اجرا میکنند. این حدود ۱۰٪ بهتر از آمار مککینزی در ماه اوت است، نشاندهنده این است که شرکتها بیشتر و بیشتر در فرآیند اتخاذ هوش مصنوعی شروع به فعالیت کردهاند (یا شاید این گروه یکمی پرشورتر است).

اما گامهای بعدی نیاز به یک رویکرد استراتژیکتر خواهد داشت:

به طور کلی، حدود دو سوم مشارکتکنندگان ما در حال حاضر در مرحله تولید (به هر نحوی) یا در حال اجرای آزمایشهای نمونهای هستند. این عدد که حدود ۱۰٪ بهتر از آمار مککینزی در ماه اوت است، نشان میدهد که شرکتهای بیشتری در حال آغاز پذیرش هوش مصنوعی هستند (یا شاید این گروه کمی مشتاقتر است).

اما برداشتن گامهای بعدی نیاز به یک رویکرد استراتژیک بیشتری دارد:

- ارزیابی بلوغ – براساس حوزههای ارزیابی فوق، نقاط ضعف باید شناسایی و رفع شوند.

- تدوین یک نقشه راه – باید یک استراتژی ٣-۵ ساله در نظر گرفته شود که اهداف و مقاصد هوش مصنوعی/یادگیری ماشینی سازمان را مشخص کند.

- سرمایهگذاری – هم در زیرساخت قدرتمند و قابل اندازهگیری(دارای قابلیت تغییر اندازه و گسترش) هوش مصنوعی/یادگیری ماشینی و هم در نیروی انسانی، یک تیم متخصص ضروری خواهد بود.

- فرهنگ و حکومت – هنگامی که نقشه راه در حال اجراست، ایجاد پروتکلهای واضح در ارتباط با حکومت (سیاستها و بهترین روشها) و فرهنگ (تصمیمگیری مبتنی بر داده) بسیار مهم است.

- تاثیر کسبوکار – هنگامی که هوش مصنوعی/یادگیری ماشین با فرآیندهای کسبوکار و چرخه توسعه محصول سازمان ادغام میشود، تأثیر آن باید از طریق شاخصهای عملکرد کلیدی (KPI)های قوی به دقت اندازهگیری و پایش شود.

هوش مصنوعی مولد – خرید یا ساخت

اکثر اپلیکیشنها در طی پنج سال آینده توسط مدلهای زبان طولانی و بزرگ (LLMs) قدرت خواهند گرفت. امروزه سازمانها مشکلات زیادی در پیدا کردن موارد کاربرد اولیه ندارند، اما بسیاری از آنها در مسیر تصمیمگیری در مورد انتخاب بهترین راهبرد جهت ادامه دادن راه قرار میگیرند.

انتخاب بین “ساخت یا خرید” پیامدهای مهمی برای موفقیت هر اپلیکیشن خاص دارد. بنابراین، هنگام توسعه و گسترش یک استراتژی هوش مصنوعی، اولین مرحله تصمیم گیری در مورد انتخاب “خرید یا ساخت” است. به طور کلی، زیرساختهای مدلهای زبان بزرگ (LLMs) خارج از دامنه بسیاری از شرکتها هستند، لذا فرض میکنیم که “ساخت” یک مدل زبان بزرگ (LLM)، شامل استفاده از یک مدل منبع باز خواهد شد. امروزه مزایا و معایب به طور کلی شناخته شدهاند:

مزایای ساخت

- راهحل قابل تنظیم – قابل سفارشیسازی بر اساس نیازها و دادههای خاص.

- کنترل بیشتر – بر روی فرآیند توسعه، مالکیت داده و مالکیت معنوی.

- پتانسیل صرفهجویی در هزینه – در طولانی مدت، به ویژه برای سازمانهای بزرگ با نیازهای مداوم.

معایب ساخت

- سرمایهگذاری اولیه بزرگ – نیازمند منابع قابل توجه برای توسعه و تخصص.

- تعهد زمانی – نیازمند زمان و نیروی انسانی مخصوص برای توسعه و نگهداری است.

- ریسک بیشتر از شکست – نیاز به برنامهریزی و اجرای دقیق برای اطمینان از موفقیت.

مزایای خرید

- سرعت بالاتر در رسیدن به بازار – قابلیت دسترسی به راهحلهای موجود و اجرای سریع آنها.

- هزینه اولیه کمتر – نیازی به هزینههای توسعه اولیه ندارد.

- کاهش ریسک – بهرهمندی از راهحلهای اثباتشده با سابقه معتبر.

- دسترسی به تخصص – بهرهمندی از دانش و تجربه ارائهدهندگان.

معایب خرید

- کمترین میزان سفارشیسازی – ممکن است به طور کامل با نیازها و دادههای خاص همخوانی نداشته باشد.

- کنترل کمتر – بر روی داده و مالکیت معنوی.

- هزینههای مداوم – هزینههای اشتراک یا هزینههای پرداخت به ازای استفاده.

- وابسته شدن به تامینکننده – ریسک وابستگی به یک تامینکننده خاص.

دیگر ملاحظات یا ارزیابیها

- اندازه و منابع سازمان – سازمانهای بزرگ با تیمهای مختصص هوش مصنوعی، برای “ساخت” مناسبتر هستند.

- تخصص فنی – تخصص داخلی در زمینه هوش مصنوعی برای ساخت و نگهداری راهحلها ضروری است.

- دسترسی و کیفیت داده – داده با کیفیت بالا، برای آموزش موثر مدلهای هوش مصنوعی lولد بسیار حیاتی است.

- فوریت و محدودیتهای زمانی – اگر زمان اهمیت داشته باشد، “خرید” یک راهحل سریعتر را ارائه میدهد.

- بودجه و محدودیتهای هزینه – “ساخت” نیاز به سرمایهگذاری اولیه قابل توجه دارد، در حالی که “خرید” هزینههای دورهای را به همراه دارد.

- میزان سفارشیسازی مورد نظر – “ساخت” امکان ارائه راهحلهای سفارشی را فراهم میکند، در حالی که “خرید” گزینههای استاندارد را ارائه میدهد.

- تحمل ریسک – “ساخت” ریسک شکست بیشتری را به همراه دارد، در حالی که “خرید” راهحل ثابتتری را ارائه میدهد.

با توجه به همه این ملاحظات، بیشتر مشارکتکنندگان ما به طور قاطع به سمت “خرید” میروند.

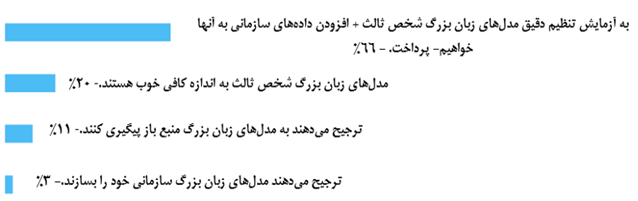

٩۶% از مشارکتکنندگان تمایل دارند حداقل برخی از راهحلهای هوش مصنوعی نسل جدید (مولد) خود را بخرند یا در مورد یک سوم مشارکتکنندگان، تمایل دارند همه آنها را بخرند. این امر نشان میدهد که حداقل در حال حاضر این نشان میدهد که حداقل در حال حاضر، همکاری با بازیکنان بزرگ در این حوزه امنیت و راحتی را فراهم میکند.

اما در حال حاضر، در حالی که کمتر از ١۵% از مشارکتکنندگان علاقه به استفاده از مدلهای زبان بزرگ منبع باز open-source LLMs (یا ساخت مدل خودشان) داشتند، دو سوم آنها علاقه به آزمایش و تنظیم گزینههای شخص ثالث داشتند. وقتی از آنها پرسیده شد که آیا میخواهند از مدلهای زبان بزرگ شخص ثالث (مانند OpenAI یا Google) استفاده کنند یا مدل خودشان را بسازند، پاسخ مشارکتکنندگان به این صورت بود:

از نتایج اولیه مشخص است که نیاز به ترکیبی از مدلهای زبان بزرگ شخص ثالث ((third-party LLMs در کنار آنهایی که درونی میزبانی و آموزش داده شدهاند، وجود دارد و این به احتمال زیاد به برنامه کاربردی یا اپلیکیشن بستگی دارد. در بیشتر موارد، استفاده از شخص ثالث احتمالاً قابل قبول خواهد بود. به عنوان مثال، در ارائه کمک مرتبط با محصول به مشتریان ، ستفاده از مدلهای زبان طولانی و بزرگ با امکان سفارشیسازی بیشتر، راحتتر خواهد بود، اما در برخی از اپلیکیشنهای دیگر، نیازی به این سطح تلاش نیست.

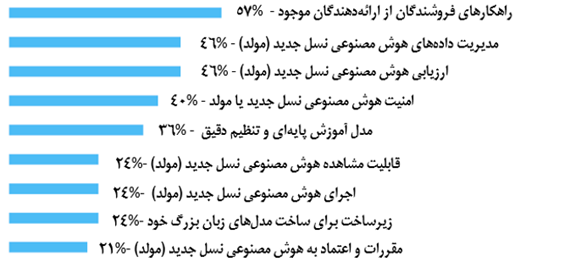

برای کسانی که میخواستند با استفاده از مدلهای منبع باز “ساخت” انجام دهند، مهمترین موانع به شرح زیر بودند:

فراتر از پاسخهای برتر، موانع دیگری که اشاره شده بودند عبارتند از:

هوش مصنوعی نسل جدید (مولد) – موضعگیری

با زیرساخت، منابع و تخصص خود در ارائه خدمات چند ابری، ابرهای هایپرسکیل(با اندازه بزرگ) موقعیت بسیار حیاتی برای بهرهمندی از وعدههای هوش مصنوعی نسل جدید (مولد) دارند، زیرا میتوانند منابع ابری و ذخیرهسازی قابل مقیاس مورد نیاز برای اجرای این ابزارهای جدید فراهم کنند. علاوه بر این، با اعلامهای اخیر مانند Google Gemini، آنها همچنین سرمایهگذاریهای حیاتی در این حوزه انجام میدهند.

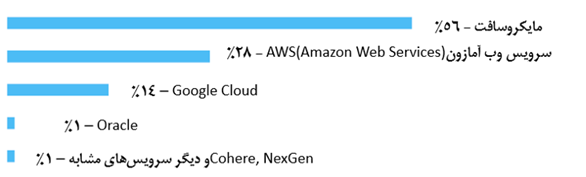

ما میخواسستیم بهتر بفهمیم که در حال حاضر چه کسی در فراگیری این حوزه پیشتاز هستند، و شبکهی ما قصد دارد که راهحلهای هوش مصنوعی مولد خود را کجا پیادهسازی کند.

بر اساس این نظرسنجی، مایکروسافت همچنان با فاصله زیادی در جایگاه رهبری در این حوزه قرار دارد، در حالی که AWS (سرویس وب آمازون) بسیار عقبتر است. اما در آینده، فرصتهای بسیاری برای رقابت وجود دارد. این فرصتها در زمینههای زیر ممکن است ظاهر شوند:

تخمین – سرمایهگذاری در سختافزارهای ویژه (GPUها، تراشهها و غیره) به سرعت زمان آموزش و پردازش داده را شتاب خواهد داد و منجر به ایجاد مدلهای بزرگتر و مجموعهدادههای پیچیدهتر خواهد شد.

بهینهسازی – بهبودهای مبتنی بر هوش مصنوعی در پلتفرمها و ارائههای توسعهدهنده، امکان نصب کارآمدتر مدلهای هوش مصنوعی را فراهم میکنند (مانند مدیریت آسانتر منابع سمت سرور، پاسخ به حوادث امنیتی و غیره).

بهرهوری – GitHub Co-pilot از مایکروسافت، Code Whisperer از AWS، و Watson Code Assistant از IBM، امکان ایجاد موارد آزمون و اسناد آزمون را فراهم میکنند و به توسعهدهندگان در نوشتن کد تمیز و کارآمد کمک میکنند.

تکامل مدلهای زبان بزرگ – بزرگمقیاسهای ابری به طور فزایندهای درمدلهای زبان بزرگ (LLMs) سرمایهگذاری میکنند، زیرا محاسبات ابری راهحلی ایدهآل برای پردازش این مدلهای زبان بزرگ فراهم میکند.

پیشنهادهای ارائه شده توسط شبکه ما: راهحلهای جذاب هوش مصنوعی امروز

احساس عمومی از مشارکتکنندگان ما این است که در حال حاضر وضعیت به سرعت در حال تغییر زیادی است و این تحولات باعث شده آنچه که قبلا هیجانانگیز و جذاب بوده است، دیگر امروز جالب نیست. فعالیتهای زیادی در زمینه امنیت، زنجیره تأمین، مدیریت موجودی، تجربه مشتری و خلاصه/تولید سند (به طور داخلی یا خارجی) در حال انجام است. موارد زیر برخی از ایدههایی هستند که مشارکتکنندگان ما بازخورد دادهاند:

- دقت و بررسی قرارداد – تمدید، بیمه، سندات حقوقی دیگر

- پلتفرمهای عامل – ارتباط مدلهای زبان بزرگ با اقدامات

- کشاورزی – پردازندهها و واحدهای پردازش گرافیکی (GPUs) و پردازندههای مرکزی (CPUs)Core Weave

- اتوماسیون – توسعه، DevOps، امنیت و غیره

- ایجاد محتوا – بازاریابی، فروش (پیشنهادها)، حقوقی (قالبهای استاندارد)، امنیت (روشهای عملیاتی استاندارد). میتواند متنی یا تصویری باشد.

- Copilots – مهندسان، تحلیلگران و سایرین (تحلیل مجموعه داده)

- تجربه مشتری – تعامل مستقیم بین چتباتها، گفتگو، و حل مسائل

- مدلسازی پیشبینی مشتری – پیشبینی، مدیریت موجودی

- تشخیص – افزایش قابلیتهای تشخیصی در حوزه بهداشت

- تحصیلات – یادگیری شخصیسازی شده

- چارچوب چندگانه مدلهای زبان بزرگ

- پردازش سفارش

- صنعت دارویی – کشف دارو

- عملیات امنیتی – به ویژه اتوماسیون کارهای امنیتی از ابتدا تا انتها براساس پیشنهادات هوش مصنوعی نسل جدید یا مولد (برای مثال یادگیری ماشین برای شناسایی ناهنجاری که به هوش مصنوعی مولد برای رفع مشکلات منجر میشود تا پاسخ خودکار ایجاد شود)

- توسعه نرمافزار – شامل ترکیب سیگنالهای عملیاتی. هوش مصنوعی میتواند علل اصلی را پیشنهاد دهد تا کارایی آنها بهبود یابد.

- خلاصهسازی – خلاصههای مختصر از تحقیقات بالینی، مستندات تولید، و موارد دیگر

- زنجیره تأمین – دید کامپیوتری، انعطاف در آخرین مرحله مسیر

- اتوماسیون آزمون

- ویدئوکنفرانس

هزینههای فناوری اطلاعات سال ٢٠٢۴

بر اساس آخرین دادههای گارتنر، تخمین زده شده است که هزینههای فناوری اطلاعات در سراسر جهان تا سال ٢٠٢۴ به مجموع ۵.١تریلیون دلار خواهد رسید، که نسبت به سال ٢٠٢٢ افزایش ٨.٨٪ ایجاد خواهد کرد. مااز شبکهی خود پرسیدیم که آیا با این پیشبینی موافق هستند یا خیر، و برنامههای خود را چگونه برای سال ٢٠٢۴ تعریف کردهاند؟

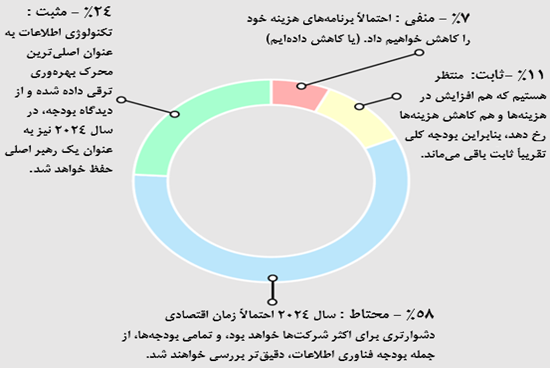

شبکه ما با گارتنر هماهنگ شده است و٨٢ درصد از افراد، یا به طور قاطع مثبت هستند یا به صورت محتاطانه به نتایج بودجه برای سال ٢٠٢۴ امیدوارند. در چند سال گذشته، امنیت به عنوان اولین مورد برای افزایش هزینه (اما نه به طور کلی) مشخص شده بود، اما این بار هوش مصنوعی از آن پیشی گرفته است و امنیت و بهرهوری فروش به ترتیب در اولویت دوم و سوم قرار گرفتهاند. بازندگان این تغییر، ارائه دهندگان خدمات خارجی از جمله پیمانکاران هستند. احتمالاً ارائه دهندگان خدمات سنتی هنوز استعداد لازم برای پاسخ به نیازهای پیچیده مرتبط با هوش مصنوعی را ندارند. این یک فرصت برای استارتاپها و شرکتهای نوپا در حوزه خدمات است تا در سطح سازمانی گام بردارند.

بودجهبندی ۲۰۲۴ – برندگان و باختکنندگان

چشمانداز هزینههای هوش مصنوعی

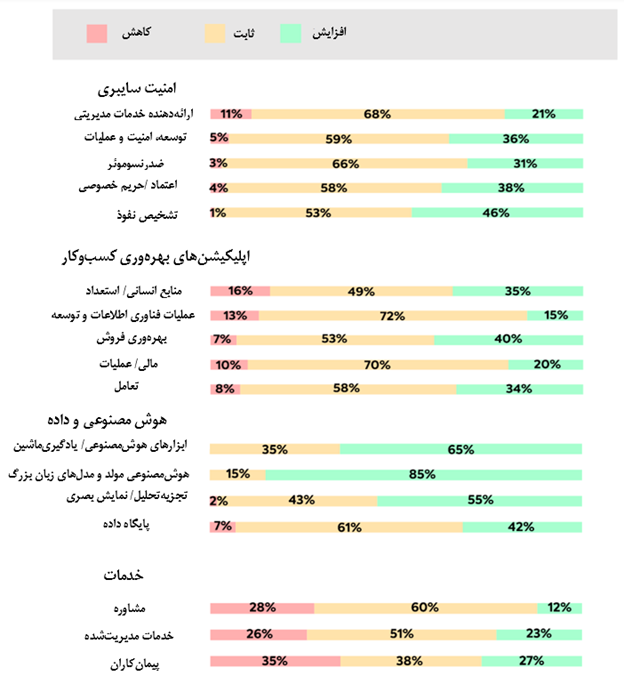

از آنجا که هوش مصنوعی نسل جدید یا مولد هنوز یک فناوری نوپا است، احساس عمومی گارتنر، اینفوورلد و سایر منابع، این است که هوش مصنوعی مولد همچنان یک بخش کوچک در بودجه باقی خواهد ماند، اما به طور چشمگیری از مقدار اولیه پیشبینی شده افزایش خواهد یافت (تقریباً ٣.۵ برابر از آنچه ابتدا پیشبینی شده بود). مشارکتکنندگان ما برخی حوزههایی را که در آنها از پیش بودجههای قطعی وجود داشت، ارائه دادهاند:

در حال حاضر، فروشندگان موجود در پیشبرد فعالیتها پیشتاز هستند، و خریداران نیز قصد دارند افزودنی به محصولات کنونی خود (مانند GitHub، Slack، Tableau، Salesforce و سایرین) امتحان کنند. در خرید از نهادهای شناخته شده امنیت و اطمینان بیشتری وجود دارد، و در حال حاضر بزرگترین شرکتها این سرمایهگذاریها را انجام میدهند. (شرکتهای بزرگ به نسبت سرمایهگذاری بیشتری در حوزه موردنظر دارند یا به عبارت دیگر، مقدار بزرگی از سرمایهگذاریها توسط شرکتهای بزرگ انجام شده است.)

برای کسانی که قصد دارند راهحلهای خود را ایجاد کنند، روشن است که تیمها در مراحل ابتدایی هستند و تمرکز خود را بر روی ارزیابی موارد استفاده اولیه، سازماندهی و ایمنسازی دادههای خود دارند. هرچیز پیچیدهتر از این در حال حاضر به تعویق افتاده است. (در حال حاضر، توجه به موارد پیچیدهتر و پیشرفتهتر به تعویق افتاده است و تیمها در حال مدیریت نیازها و مسائل ابتدایی هستند.)

پس امروزه مشکلات کجا هستند؟ ما با کمک شبکه خود در دو سوال اصلی درباره موانع و توجیهات عمیق شدیم:

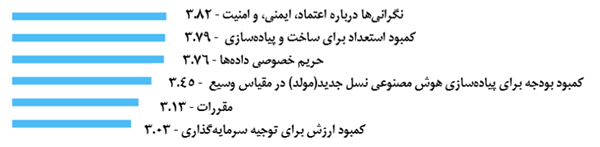

موانع اصلی برای پذیرش گسترده/انتخاب بودجه برای هوش مصنوعی چه چیزهایی هستند؟ (۵ = بسیار مشکلآفرین، ١ = خیلی مشکلآفرین نیست)

پس، چالشهای امروز در مورد استعداد و امنیت قرارهستند؛ همچنین، کمبود ارزش به عنوان دلیل کمترین احتمال را دارد که شرکتکنندگان به آن اشاره کردهاند. (در حال حاضر، مشکلات اصلی در زمینه هوش مصنوعی مرتبط با کمبود استعداد در حوزه مرتبط و نیز نگرانیهای امنیتی است) سوال بعدی که میخواستیم درک کنیم این بود که تیمها در یک سالی که برنامه بودجهای آنها ثابت است، چگونه اقدام به انتخاب و توجیه هزینهها در زمینههای مختلف میکنند.:

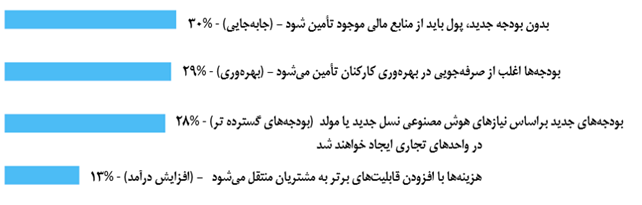

توجیه هزینههای هوش مصنوعی: راه اصلی که شرکت شما قصد دارد مصرف هزینه برای موارد استفاده جدید از هوش مصنوعی نسل جدید را توجیه کند، چیست؟

نتایج تحقیق نشان داد که نظرات کاربران کمی متفاوت بوده و تعداد مشابهی از مشارکتکنندگان اعلام کردهاند که قصد دارند بودجه را گسترش دهند، بودجه را تعویض کنند یا به افزایش بهرهوری امیدوارند. امابه نظر میرسد بسیاری از آنها فکر میکنند که هنوز زمان مناسبی برای انتقال هزینه به مشتریان نیست.

نوآوری: وضعیت فعلی و بهترین شیوههای کنونی

در سالی که بهنظر میآید نوآوری با پیشرفتهای حوزه هوش مصنوعی امری فوری و ضروری است، مامیخواستیم بهتر درک کنیم که چگونه اکوسیستم شرکتهای فورچن ۵۰۰ (F500) در نوآوری به عنوان یک عامل فکر میکند. به طور کلی، سه نکته اصلی به دست آمد: بیشترین استفاده از فناوری خالص، نوآوری به عنوان خدمت، و کاهش تعداد وقوع مختلفسازی(کاهش تغییرات و تفاوتهای ناشی از نوآوری و فعالیتهای مختلف در ساختارها یا رویهها)

به همراه Peter Temes ، بنیانگذار و رئیس مؤسسه نوآوری در سازمانهای بزرگ، به تازگی مصاحبههایی با حدود ۶۰ رهبر نوآوری صورت گرفت. این رهبران نوآوری در حوزههای مختلف مانند مصرفکننده (کوکاکولا)، فناوری (مایکروسافت) و بهداشت (سیستم بهداشتی دانشگاه میشیگان) فعالیت داشتند.

شاید به طور ناگهان، متوجه تنوع قابل توجهی در سطح تأثیر، ساختارهای سازمانی و مسئولیتهای رهبری نوآوری شدیم. علاوه بر این، کاربرد یا حتی توافق بر روی بهترین روشها، به مراتب کمتر و یا حتی متفاوتتر از آنچه پنج و ده سال پیش مشاهده کردهایم، بود.

و با این حال، چند تغییر اساسی مشخص است: مشاهده میشود که تعداد کمتری از شرکتها عناوین رئیس مسئول نوآوری (( “Chief Innovation Officer” را ایجاد یا از آن حمایت میکنند، و بیشتر از آن نوآوری به عنوان یک نقش عملیاتی یا نقشهای خدمات مشترک مانند داده و استراتژی جا افتاده است. به طور کلی، زمانی که یک Chief Innovation Officer از یک شرکت بزرگ جدا میشود، جایگزین احتمالی برای آن وجود ندارد.

همزمان با این موارد، تعداد زیادی از کارمندان سطح میانی عنوان “نوآوری” را در عنوان شغلی خود دارند. در برخی موارد، این امر مثبت است. در شرکتهایی مانند AT&T، فرودگاه DFW و Accenture، نوآوری به جای یک نقش خاص، به عنوان یک نگرش و مأموریت به عنوان بخشی از شغل بسیاری از افراد تعیین شده است. در موارد دیگر، گسترش عنوان “lip service”(اظهار لفظی بدون عمل) بیشتر از تغییر مثبت واقعی است. در اغلب موارد، نقش نوآوری درحال ادغام شدن است: عملکرد اصلی آن بررسی و استقرار فناوریهای جدید در جهت عملیات و اهداف موجود است. انتظار داریم که این فاز حداقل پنج سال به طول بیانجامد، که در اینصورت، تغییرات دورهای در جهت مدل کسبوکار و فعالیتهای نوآوری استراتژیک بیشتری رخ میدهد.

ما مصاحبههای فردی و گروهی با حدود ۶۰ رهبر نوآوری انجام دادیم، رئیس نوآوری را به عنوان مسئول کلیدی تعریف کردیم که مسئولیت فرآیندهای شناسایی، آزمایش و انتقال محصولات جدید در مراحل اولیه، مدلهای کسبوکار، و فرآیندهای عملیاتی را دارد.

نوآوری: یافتههای کلیدی برای سال ۲۰۲۴

۱. سازمانهای بزرگ امروزه کمتر احتمال دارند که یک Chief Innovation Officer (رئیس مسئول نوآوری) یا Senior Head of Innovation (رئیس ارشد نوآوری) داشته باشند نسبت به پنج سال گذشته – اما فعالیتهای نوآوری بیشتر و در حال رشد در سطوح پایینتر نمودار سازمان وجود دارد.

- در یک شرکت بزرگ بیمه مستقر در ایالات متحده، پس از جدایی Chief Innovation Officer (رئیس مسئول نوآوری)، Chief Digital Officer (رئیس ارشد دیجیتال) وظیفه این نقش را برعهده گرفت و در نهایت عنوان او به Chief Digital and Innovation Officer (رئیس ارشد دیجیتال و نوآوری) تغییر کرد.

٢ . برنامههای نوآوری بسیار محدودی به دنبال نوآوری “مخرب” هستند. اکثر رهبران نوآوری در شرکتهای بزرگ بر اینکه به رهبران کارکردی موجود اعتماد کنند تا برنامه نوآوری را شکل دهند و پروژههای نوآوری را تأمین یا تأیید کنند، تکیه میکنند.

- یکی از رهبران نوآوری در یک شرکت بزرگ صنایع غذایی و نوشیدنی توضیح داد: “من سعی نمیکنم درون سازمان چیزی را بفروشم.”

- یک مسئول اجرایی برجسته نوآوری در شرکت SAP اظهار داشت: “ما علاقهای به نوآوری رادیکال یا تغییرات گامبهگام نداریم. SAP به آن نیاز ندارد… ما (تابع) را نوآوری مینامیم (این عبارت نشاندهنده این است که در سازمان یا شرکت مذکور، برنامه یا بخشی از فعالیتها وظیفه نوآوری را دارد و این بخش به عنوان تابع یا واحد نوآوری شناخته میشود.) ، اما این بیشتر شبیه به ارزیابی سریع است که به عنوان یک مثال، نقاط اثبات اولیه و کاربردهایی از LLMs (مدلهای زبان بزرگ) چه باید باشند.”

٣ . نوآوری در مدل کسب و کار به طرز قابل توجهی از دستور کار رهبران نوآوری در انواع صنایع کاسته شده است. درک و استفاده از فناوریهای جدید در حال رشد، به خصوص هوش مصنوعی و مدلهای زبان بزرگ (LLMs)، به عنوان مهمترین موضوع، به عنوان دستور کار جایگزین نوآوری در مدل کسبوکار شده است.

۴. در بیشتر سازمانهای بزرگ مورد مطالعه ما، توابع نوآوری به جای چالشگران، به عنوان یاران و پیشرانها داخلی تلقی میشوند.

- در یک شرکت خدمات مالی بزرگ، معاون توسعه نوآوری اظهار کرد: “ما برای ایجاد یک فرهنگ به دور از جلب توجه و خدمتگر، واقعاً محتاط هستیم. ما نمیخواهیم ١٢ هفته برای یک محصول صرف کنیم که به دلیل عدم علاقه خارج از تیم ما، لغو شود.” (این جمله اشاره دارد که در سازمان مذکور، اهمیت زیادی به سرعت عمل در توسعه محصولات دارند. آنها نمیخواهند وقت زیادی را (١٢هفته) برای توسعه یک محصول صرف کنند که در نهایت به دلیل عدم علاقه یا تقاضا در خارج از تیم آنها، بیاثر باشد و کنسل شود. این نشاندهنده تمرکز بر نیازها و تقاضای واقعی بازار است.(

۵. در اکثر موارد، بودجههای کوچک برای کارکنان اصلی و برخی از هزینههای عملیاتی از طریق فرآیند بودجهدهی سالانه تأمین میشود، که معمولاً تحت بودجه CIO (در چند مورد از تابع استراتژی یا تحقیق و توسعه)، با تلاشهای بیشتر توسط واحدهای تجاری ممکن است حمایت شود.

- رئیس نوآوری در یک شرکت خدمات مالی بزرگ توضیح داد که علاوه بر هزینههای منابع انسانی تامینشده توسط تیم اصلی او، “جلب تأیید و حمایت از همه کسبوکارهای مختلف چالش مداومی است. هر اقدام در زمینه نوآوری باید از سوی کسبوکارها آغاز شود – به دلیل اینکه آنها دارای بودجه هستند.” (و نوآوریها باید از منابع مالی تین کسبوکارهی تامین شوند)

۶. رهبران ارشد در زمینه نوآوری بیشترین شناخته شدگی را بهعنوان افراد متخصص و فناور با تجربه دارند و اغلب این افراد در سازمان از طریق پیشرفت داخلی به مقام فعلی خود رسیدهاند. . این ویژگیها نشاندهنده تغییرات در نگرش و ساختارهای سازمانی است که به سمت یک برنامه متمرکز بر خدمات و اکتشاف حرکت کردهاند، در مقایسه با تأکید بیشتر بر اختلال، تغییر مدل کسب و کار و تغییرات سازمانی که در گذشته مورد تأکید قرار میگرفتهاند.

ما متوجه شدیم که رهبران موفق در چهار گروه اصلی به شرح زیر دستهبندی میشوند:

- نوآوری به عنوان یک تابع قوی، متمرکز و استراتژیک: AXA، Vertiv، Top Build، KPMG، HP (قبل از تغییر)، سازمان سلامت شرکت کوکاکولا.

- نوآوری به عنوان یک خدمت مشترک با یک صدای استراتژیک متواضع: HSBC، DFW، Salesforce (نسخه جدید)، مرکز پزشکی UAB، SAP

- نوآوری به عنوان یک شعبه تابع فروش یا گروههای محصول: Bloomberg، Salesforce (قبل از تغییر)، JLL، Microsoft، Harley-Davidson، HTC

- نوآوری به عنوان یک شعبه تابع دیجیتال/داده: Nationwide، Humana، Centene، Vertiv، HSBC

منبع:

Mayfield CXO Network

2024 IT Priorities and Adoption of GEN AI, January 2024