با گسترش روزافزون حملات فیشینگ و کلاهبرداریهای دیجیتال، بهویژه در حوزه پرداختهای الکترونیکی، مفهومی بهنام «تأیید اطلاعات گیرنده یا همان تأیید حساب مقصد» که معادل Confirmation of Payee (CoP) است شکل گرفت تا امنیت پرداختها و کاهش کلاهبرداریها تضمین شود. تأیید حساب مقصد (Confirmation of Payee) یک فرآیند امنیتی در نظام پرداختهای بانکی است که پیش از انجام انتقال وجه، صحت اطلاعات گیرندهی حساب (از جمله نام صاحب حساب بانکی) را بررسی و تأیید میکند.

هدف اصلی این سامانه، کاهش اشتباهات در پرداختها و جلوگیری از کلاهبرداریهای مالی است، بهویژه در مواردی که مهاجمان سایبری تلاش میکنند با جعل هویت افراد یا مؤسسات معتبر، مبالغی را به حسابهای نادرست منتقل کنند.

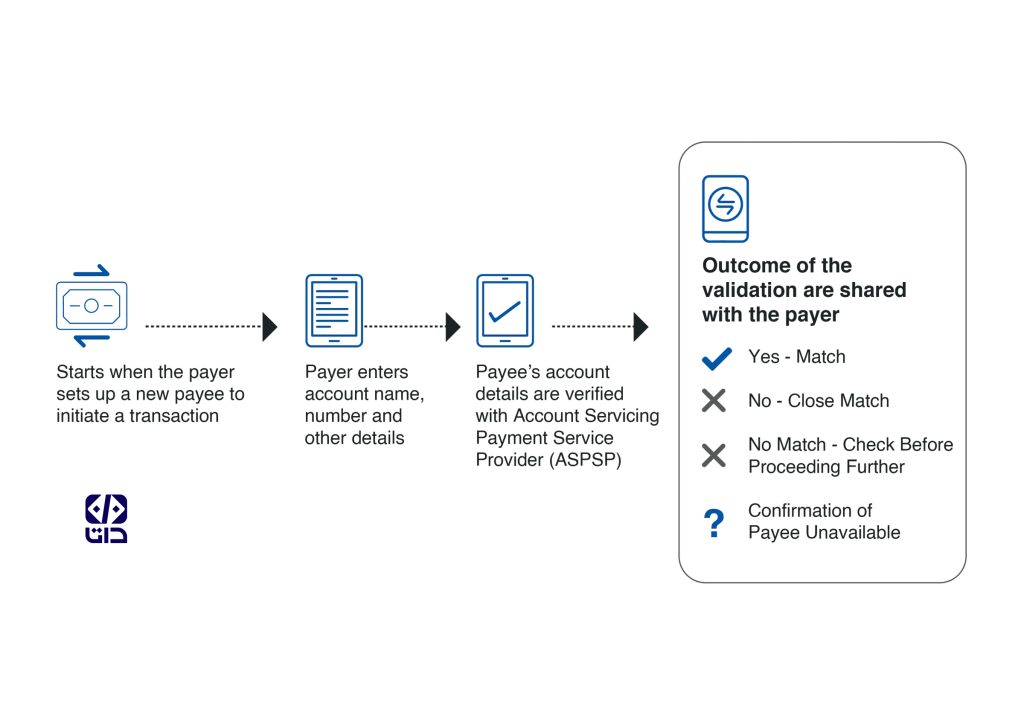

بانک پیش از تکمیل تراکنش، اطلاعات وارد شده توسط مشتری را با دادههای واقعی حساب گیرنده تطبیق داده و نتیجهی این تطبیق را به مشتری اطلاع میدهد تا از صحت انتقال اطمینان حاصل شود. این مقاله، پیشرفت پیادهسازی CoP و میزان موفقیت در کاهش کلاهبرداریهای پرداختهای مجاز (Authorized Push Payment Fraud) را در چهار منطقهی جهان – اروپا، خاورمیانه و آفریقا (EMEA)، آسیا-پاسیفیک (APAC)، و آمریکای شمالی – بررسی میکند.

با توجه به پیشرفتهای روزافزون در حوزههای فناوری، این مقاله بهوضوح نشان میدهد که دنیا به سمت استفاده از ابزارها و راهکارهای نوآورانهای چون تحلیل دادهها و هوش مصنوعی حرکت میکند. این پیشرفتها در تلاش برای ارتقاء امنیت و کاهش خطرات کلاهبرداری در سیستمهای پرداختی صورت میگیرند. امروز، تأسیس سامانههایی همچون تأیید گیرنده (Confirmation of Payee) نه تنها به بهبود کیفیت تراکنشهای مالی کمک میکند، بلکه نشانهای از تحول در صنعت مالی است که با استفاده از فناوریهای نوین در پی حل بحرانهای کلاهبرداری و ناهماهنگیهای اطلاعاتی است.

چرا تأیید گیرنده اهمیت دارد؟

زمانی که فرد یا سازمانی قصد انجام یک تراکنش مالی دارد، معمولا فرض بر این است که نام دارنده حساب، شماره حساب و شناسههای دیگر با دقت بررسی میشود. اما در واقعیت، این بررسیها همواره انجام نمیشوند و همین خلأ باعث رشد گسترده APP Fraud شده است.

در پاسخ به این تهدید، انگلستان پیشگام شد و با استفاده از الگوی «سهگانهسازی» اطلاعات گیرنده شامل نام، شماره حساب و کد شعبه، مدل CoP را ایجاد کرد. این مدل نهتنها میزان کلاهبرداری را کاهش داده، بلکه باعث کاهش پرداختهای اشتباهی نیز شده است.

نحوه عملکرد CoP

- اگر اطلاعات واردشده دقیقاً با اطلاعات بانکی مطابقت داشته باشد، پرداخت انجام میشود.

- اگر نام مشابه باشد، نام واقعی دارنده حساب به پرداختکننده نمایش داده میشود تا تصحیح صورت گیرد.

- در صورت عدم تطابق، از انجام تراکنش جلوگیری شده و به کاربر هشدار داده میشود.

نقش مدلهای جبرانی

در سال ۲۰۱۹، مدل جبرانی مشروط (Contingent Reimbursement Model) در انگلستان معرفی شد که بر اساس آن، در صورتی که گیرنده بهدرستی تأیید شده باشد، بانکها موظف به بازپرداخت مبلغ در صورت وقوع کلاهبرداری هستند. از اکتبر ۲۰۲۴ نیز سازمان نظارتی پرداختها (PSR) در انگلستان بانکها را ملزم به بازپرداخت خودکار قربانیان APP Fraud کرده است.

بهطور مثال، در انگلستان، تنها در نیمه اول سال ۲۰۲۴ حدود ۲۱۳ میلیون پوند در نتیجهی APP Fraud از دست رفته است. اما حدود ۵۹درصد از این مبلغ به قربانیان بازگردانده شده است.

تحلیل منطقهای: EMEA

در منطقهی EMEA، کشورهای پیشرفته مانند انگلستان و هلند با پیادهسازی کامل مدل CoP موفقیتهای قابل توجهی در کاهش کلاهبرداریهای پرداختی و اشتباهات تراکنشی داشتهاند. این کشورها با بهرهگیری از تکنولوژیهای نوین مانند تحلیل دادههای بزرگ و یادگیری ماشین، نه تنها توانستهاند خطر کلاهبرداریها را کاهش دهند بلکه باعث افزایش اطمینان مشتریان به امنیت سیستمهای پرداخت خود شدهاند. این روند در تضاد با کشورهای دیگر در این منطقه است که هنوز در مراحل آزمایشی قرار دارند و در حال بررسی چگونگی ادغام فناوریهای جدید بهویژه در زمینه تطبیق دادهها هستند. برای مثال کشورهایی مانند فرانسه، آلمان و اسپانیا.

تحلیل منطقهای: آمریکای شمالی

در آمریکای شمالی، با اینکه کشورهایی مانند ایالات متحده و کانادا هنوز در مرحله آزمایشی برای پیادهسازی مدل CoP هستند، رشد سریع خدمات پرداخت آنی مانند FedNow و همراه با آن افزایش قابل توجه کلاهبرداریهای دیجیتال، نشاندهنده نیاز فوری به بهکارگیری فناوریهای نوین مانند هوش مصنوعی و سیستمهای تشخیص هویت چندمرحلهای است. اگرچه ایالات متحده هنوز در مراحل ابتدایی برای مقابله با این بحران است، اما پیادهسازی فناوریهای پیشرفته میتواند نقش حیاتی در بهبود وضعیت ایفا کند. برای مثال، استفاده از هوش مصنوعی برای شناسایی رفتارهای غیرعادی و پیشبینی کلاهبرداریهای احتمالی میتواند بهعنوان یک راهکار اساسی مطرح شود.

کانادا در سال ۲۰۲۳ با رشد ۳۹ درصدی میزان کلاهبرداریهای دیجیتال نسبت به میانگین جهانی روبرو شد.

تحلیل منطقهای: APAC

منطقه آسیا-پاسیفیک که میزبان بیش از نیمی از جمعیت جهان است، با یکی از پرچالشترین محیطهای پرداختی و تکنولوژیک دنیا روبروست. این منطقه که رشد تجارت الکترونیک، استفاده از پرداختهای آنی و توسعه سریع سیستمهای مالی دیجیتال را تجربه میکند، همزمان شاهد رشد فزایندهی کلاهبرداریهای پرداختی نیز است.

۱. وضعیت کلی: تنوع بالا در راهکارها، کمبود هماهنگی منطقهای

طبق گزارش Bottomline Technologies، در اکثر کشورهای آسیایی هنوز مدلی دقیقا مطابق با Confirmation of Payee (CoP) یا Verification of Payee (VoP) بهصورت گسترده وجود ندارد. با این حال، مدلهایی از احراز هویت چندمرحلهای (۲FA) و تطبیق اطلاعات حساب با شماره تلفن یا ایمیل بهصورت بومی اجرا میشود.

نکته کلیدی: در APAC برخلاف اروپا، فرآیند تطبیق گیرنده نه در سطح بانکهای انفرادی، بلکه بیشتر در بستر زیرساختهای ملی پرداخت تعریف شده است.

۲. جنوب شرق آسیا: فرصتهای بزرگ، تهدیدهای جدی

رشد تجارت الکترونیک و حملات مهندسی اجتماعی (Social Engineering Attacks)

در زمینه امنیت سایبری، حملات مهندسی اجتماعی به روشهایی اطلاق میشود که کلاهبرداران با استفاده از دستکاری یا فریب افراد، تلاش میکنند به اطلاعات حساس یا دسترسیهای غیرمجاز دست پیدا کنند. این حملات معمولاً با استفاده از فریبهای روانشناختی و تحت تأثیر قرار دادن احساسات، رفتارها یا اعتماد فرد هدف انجام میشوند.

در جنوب شرق آسیا، با افزایش حجم خرید آنلاین، کلاهبرداریهایی مانند: جعل هویت فروشندگان، سرقت اطلاعات حساب کاربران و فریب در سرمایهگذاریهای جعلی رشد قابلتوجهی داشتهاند.

براساس گزارش سازمان ملل متحد (۲۰۲۴): در میانمار و کامبوج دستکم ۲۲۰ هزار نفر در کمپهای تحت کنترل باندهای سازمانیافته مجبور به اجرای کلاهبرداریهای آنلاین شدهاند.

این موارد شامل کلاهبرداری عاشقانه (راهبردی که کلاهبرداران با استفاده از احساسات و روابط عاشقانه یا دوستانه، تلاش میکنند فرد مقابل را به سمت دادن پول یا اطلاعات حساس سوق دهند)، سرمایهگذاریهای ساختگی و قمار آنلاین غیرقانونی است که در کشورهای لائوس، فیلیپین و تایلند نیز گزارش شدهاند.

۳. جنوب آسیا: هند در خط مقدم دیجیتالیشدن و کلاهبرداری

هند یکی از پیشرفتهترین سیستمهای پرداختی آسیاست و سیستم UPI (Unified Payments Interface) بهطور گسترده مورد استفاده قرار میگیرد. اما همین موفقیت، درهای جدیدی برای کلاهبرداران باز کرده است.

طبق دادههای ACI Worldwide:

- خسارات ناشی از APP Fraud در هند از ۳۳۰ میلیون دلار در ۲۰۲۱ به ۱.۶ میلیارد دلار در ۲۰۲۶ خواهد رسید.

- این رشد سریع، با رشد همزمان پرداختهای آنی همراه است که به بیش از ۷.۱ میلیارد دلار میرسد.

چالش کلیدی هند: عدم وجود پایگاه داده مرکزی برای تطبیق نام دارنده حساب با شماره حساب (مانند IBAN-name match در اروپا) که پیادهسازی CoP را با مشکل مواجه میکند.

۴. شمال شرق آسیا: آرامش سطحی، اما تهدیدهای پنهان

الف) ژاپن:

ژاپن در اتکا به فناوری ۳DSecure برای کاهش تقلب موفق بوده و دارای یکی از پایینترین نرخهای کلاهبرداری در تجارت الکترونیک داخلی است. با این حال، افزایش ۸.۳ درصدی در کلاهبرداریهای تلفنی و آنلاین در سال ۲۰۲۳ نشان میدهد که تهدیدها در حال افزایشاند.

ب) کره جنوبی، تایوان و چین:

سیستمهای پرداخت پیشرفته مانند KakaoPay، Alipay و WeChat Pay به شدت رشد کردهاند. بهدلیل سیستمهای بسته و متمرکز، اجرای CoP بهصورت درونسازمانی انجام میشود، ولی فاقد چارچوب هماهنگ بینالمللی است.

۵. استرالیا و نیوزیلند: راهکارهای پیشرفته اما نیازمند مقررات جدید

در استرالیا، رشد استفاده از پرداختهای آنلاین باعث افزایش حملات کلاهبرداری شده است. بر اساس گزارش Australia Post: حجم تجارت الکترونیک تا سال ۲۰۲۵ به ۳۵ میلیارد دلار خواهد رسید. اما این رشد با افزایش حملات فیشینگ، سرقت دادهها و کلاهبرداری همراه خواهد بود.

راهکارهای پیشنهادی در استرالیا شامل استفاده از Swift برای تطبیق اطلاعات حسابها و فناوریهای نظیر احراز هویت دو مرحلهای، بررسی رفتار کاربران و تحلیل تراکنشها است.

۶. خاورمیانه: چالشهای فرهنگی، فنی و اطلاعاتی

در بسیاری از کشورهای خاورمیانه، بهویژه در کشورهای حوزه خلیج فارس، تماسهای تلفنی جعلی، فیشینگ و مهندسی اجتماعی رایجترین اشکال APP Fraud هستند. اما تشخیص میزان موفقیت یا شکست این حملات دشوار است، چرا که در بسیاری از موارد، شرکتها یا افراد مایل به گزارشدهی نیستند.

مشکل اصلی: «فرهنگ سکوت»؛ بسیاری از سازمانها تمایل ندارند نقاط ضعف خود را علنی کنند یا مورد تحقیق عمومی قرار گیرند، که این موضوع باعث کمبود دادهی دقیق در منطقه شده است.

دادهها و آمار قابل استناد از منطقه

بر اساس گزارشی از AGBI و LexisNexis Risk Solutions:

- روزانه ۵۰ هزار حمله سایبری در امارات متحده عربی خنثی میشود، از جمله باجافزار و حملات تروریسم سایبری.

- 32 درصد از مدیران امنیت اطلاعات (CISOs) در خاورمیانه، افزایش چشمگیر حملات هدفمند در سال ۲۰۲۳ را گزارش کردهاند.

- از هر ۱۱ درخواست افتتاح حساب، یک تقلب شناسایی شده است.

- ۴۱ درصد از حملات سایبری از نوع مهندسی اجتماعی هستند، شامل تماسهای جعلی از طرف بانک یا ایمیلهای فریبنده.

این حملات اغلب با اهداف روانی نظیر ترساندن یا ایجاد حس اضطرار در قربانی طراحی میشوند تا اطلاعات حساس یا پرداختی از وی دریافت شود.

چشمانداز آینده: استفاده از فناوریهای نوین

با توجه به بحرانهای گستردهای که در اثر کلاهبرداریهای پرداختی و حملات دیجیتال به وجود آمده، استفاده از دادههای بزرگ و هوش مصنوعی میتواند راهحلی مؤثر برای کاهش این تهدیدات باشد. هوش مصنوعی میتواند با تحلیل الگوهای رفتاری تراکنشها، حسابهای مشکوک را شناسایی کرده و از وقوع کلاهبرداریها پیشگیری کند. علاوه بر این، استفاده از یادگیری ماشین برای تجزیه و تحلیل رفتار کاربران، شناسایی تراکنشهای غیرعادی و ارائه هشدار به موقع به کاربران میتواند سطح امنیت را به طور چشمگیری افزایش دهد.

در همین راستا، ابزارهایی نظیر احراز هویت بیومتریک، تحلیل صدای افراد و اثر انگشت صوتی، و سیستمهای هوش مصنوعی پیشرفته میتوانند به تأیید دقیقتر هویت و اطلاعات گیرندگان کمک کنند و اشتباهات انسانی را کاهش دهند. این فناوریها، در کنار استفاده از مدلهای تطبیق دادهها مانند IBAN-name match و تشخیص هویت چندمرحلهای، قادر خواهند بود روند کلاهبرداریها را متوقف کنند و موجب ایجاد یک سیستم پرداخت امنتر و شفافتر شوند.

این تغییرات نه تنها در قالب قوانین و مقررات جدید بلکه در بستر نوآوریهای فناورانه قابل تحقق است. بنابراین، شرکتهای ارائهدهنده راهکارهای امنیتی مانند Bottomline و Finastra تأکید دارند که یک رویکرد ترکیبی از فناوریهای نوین، مقررات دقیق و آموزش مستمر برای کاربران میتواند راهحلی جامع و مؤثر در مقابله با کلاهبرداریهای پرداختی باشد.

سخن پایانی

اگرچه اروپا در اجرای CoP پیشتاز است، اما سایر مناطق نیز بهتدریج به سمت الزامیکردن احراز هویت پیش میروند. در صورت عدم تدوین قوانین ملی یا منطقهای، مسئولیت محافظت از مشتریان بر دوش بانکها، نهادهای مالی و ارائهدهندگان خدمات پرداخت خواهد بود. بههمیندلیل، پیادهسازی راهکارهای نوین مانند CoP یا VoP باید در دستور کار همه بازیگران اکوسیستم پرداخت قرار گیرد.

این راهکارها باید بهطور مستمر با فناوریهای نوین همچون هوش مصنوعی، یادگیری ماشین و تحلیل دادههای بزرگ تلفیق شوند تا از صحت و امنیت تراکنشها اطمینان حاصل شود. در این مسیر، همکاری میان بانکها، نهادهای نظارتی و توسعهدهندگان فناوریهای مالی میتواند بهعنوان یک گام اساسی برای ایجاد یک اکوسیستم پرداخت امن و شفاف عمل کند.